恒大如此夸张的数据超过50%的造假情况,为何普华永道看不出来?

发布时间:

2024-09-17 07:31

阅读量:

12

这不是普华永道有没有【能力】把问题审计出来,而是普华永道有没有【意愿】把问题审计出来。

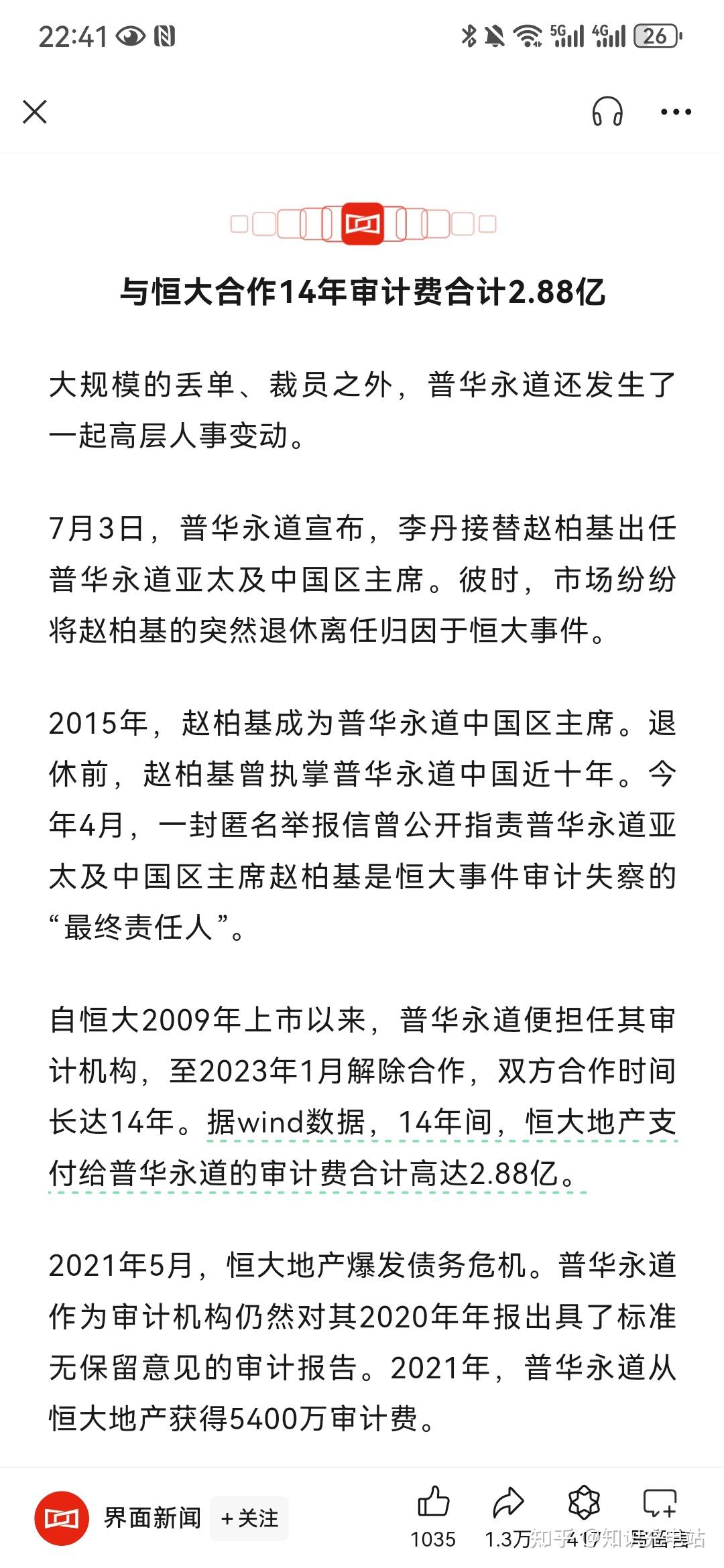

自恒大2009年上市以来,普华永道便担任其审计机构,至2023年1月解除合作,双方合作时间长达14年。据wind数据,14年间,恒大地产支付给普华永道的审计费合计高达2.88亿。

在【钞能力】的加持下,普华永道为恒大的审计报告各种【开绿灯】,比如:

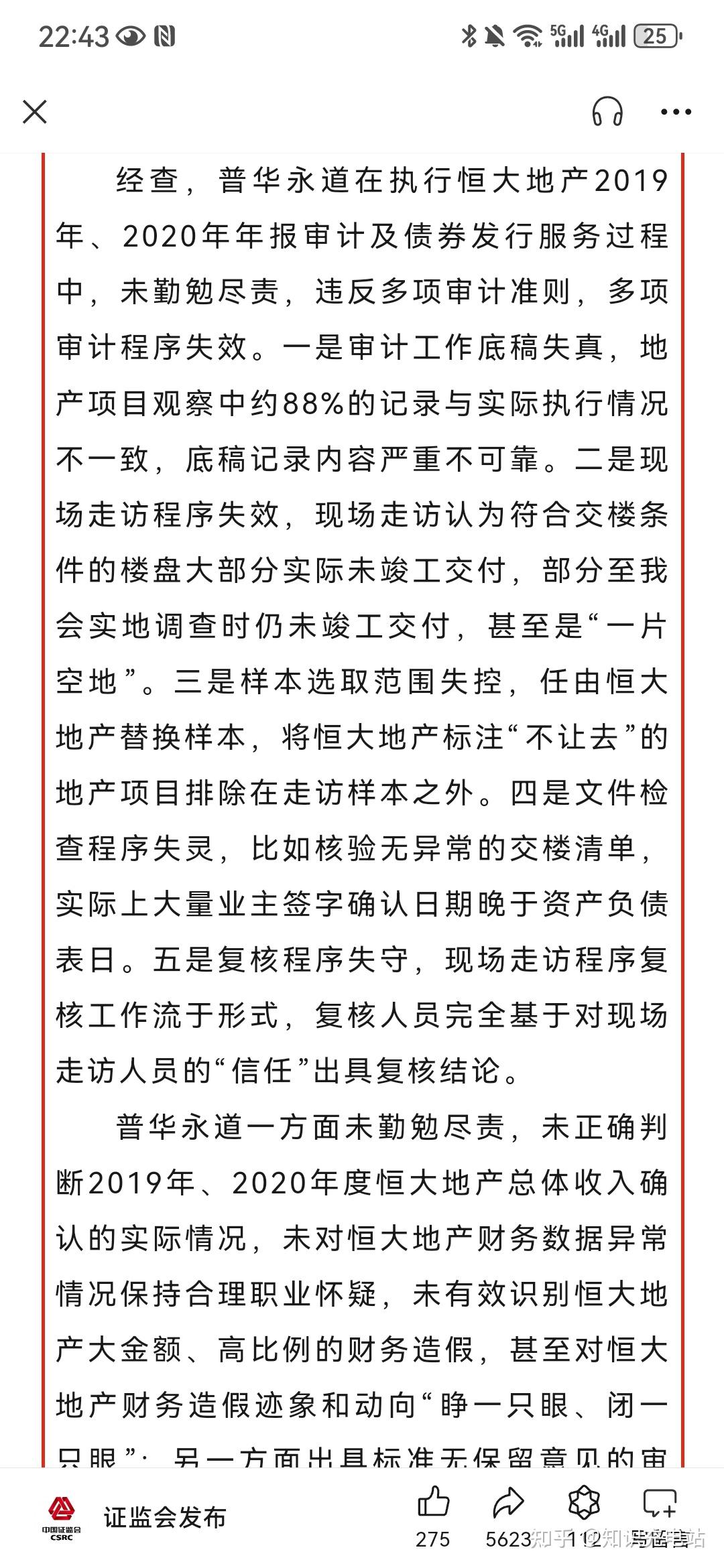

一是审计工作底稿失真,地产项目观察中约88%的记录与实际执行情况不一致,底稿记录内容严重不可靠。二是现场走访程序失效,现场走访认为符合交楼条件的楼盘大部分实际未竣工交付,部分至我会实地调查时仍未竣工交付,甚至是“一片空地”。三是样本选取范围失控,任由恒大地产替换样本,将恒大地产标注“不让去”的地产项目排除在走访样本之外。四是文件检查程序失灵,比如核验无异常的交楼清单,实际上大量业主签字确认日期晚于资产负债表日。五是复核程序失守,现场走访程序复核工作流于形式,复核人员完全基于对现场走访人员的“信任”出具复核结论。

就这里面的1、2、3、4、5,有哪一点是可以通过“技术论”进行狡辩的?

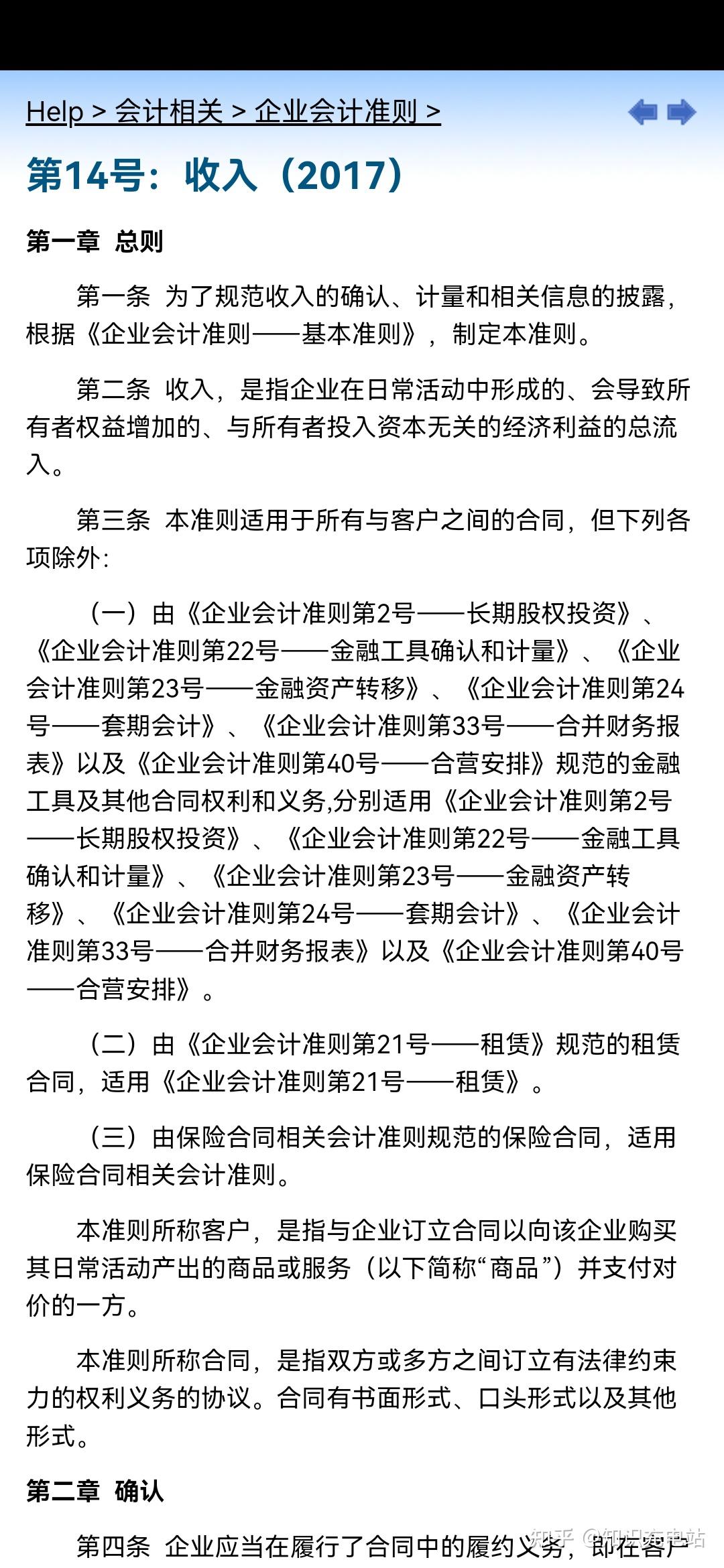

四大的专业技术能力是很强很强,但不管多么强大的专业技术能力都不可能在《企业会计准则第14号收入》准则里找到一条路径,即在房产建设还一片空地的情况下,就符合收入的确认条件。不管是时点履约义务,还是时段履约义务,还是任何的会计准则都没有这样的技术。

所以,最终普华永道还是倒在了:非不能也,实不为也。

会计人的红宝书

END

新公网安备 65010402001845号

新公网安备 65010402001845号