为什么现在券商的佣金普遍都是万2.5,万3,难道就没有低一点的券商?

当然是有的,如果您还是万2.5以上那您一定是找错渠道了!

目前已经有佣金万0.741和利率4.x%了!

那该怎样获得呢?下面我就详细讲解开户流程、佣金以及融资利率!

一、开户渠道优选建议

1. 线下营业部开户

- 特点:提供专业、直接的面对面服务。

- 优势:即时咨询解答,感受实体服务。

- 不足:流程相对繁琐,需亲自前往。

2. 线上自主开户

- 特点:便捷快速,随时随地完成。

- 优势:节省时间,无需外出。

- 不足:缺乏实时专业指导,遇到问题可能需自助解决。

3. 找客户经理开户(强烈推荐)

- 综合优势:

- 专业服务:结合线下营业部的专业性,享受一对一指导。

- 快捷便利:如同线上开户般快捷,同时拥有专业支持。

- 成本效益:可获取VIP成本价低佣金账户,降低交易成本。

客户经理用处在哪里?其实主要是负责开户和日常问题解答

特色服务:

- 个性化服务:客户经理根据客户需求调整佣金。

- 全程陪伴:从开户到后续使用,全程解答疑问并提供服务。

- 明确界限:需注意,客户经理不提供收益保证或股票推介服务。

二、如果想用同花顺,我该怎么得到低佣金?

同花顺凭借其强大的功能与用户体验,稳坐交易软件的头把交椅,成为众多投资者信赖的看盘与交易伙伴。因此,券商是否兼容同花顺登录,已成为投资者择券的重要风向标之一。

然而,在选择开户途径时,一些常被忽视的细节其实非常值得关注。

直接同花顺开户的考量:

便捷,同一平台可以直接开户,但直接通过同花顺平台开户面临默认佣金率较高(如万分之2.5)的情况,这无疑增加了交易成本。

此外,缺乏专属客户经理的对接,可能在交易遇到难题时,难以迅速获得专业解答。

更优策略推荐

为兼顾交易便利与成本控制,建议投资者采取 “两步走” 策略:

- 精选券商开户:首先,在众多券商中精挑细选,寻找那些能提供较低佣金费率服务的机构进行开户。此举旨在从源头降低交易成本。

- 同花顺平台接入:完成开户后,利用券商提供的账号信息,在同花顺平台上进行登录与绑定。这样,投资者即可在享受同花顺丰富资源与便捷操作的同时,也无需担心高昂的佣金支出,更可随时依托券商的专业服务解决交易中的各类问题。

通过精选低佣金券商开户,再接入同花顺平台,投资者既能拥抱交易的便捷性,又能有效控制成本,实现投资效益的最大化,这无疑秦始皇吃花椒-----赢麻了!

三、那么多少佣金算是低佣金呢?

首先,我们一定要知道券商的成本是多少,这样才方便我们不被忽悠,寻得低佣金账户!

交易成本解析

- 规费:包含证监会收取的证管费(万分之0.2)及证券交易所的经手费(合计万分之0.341),总计为成交金额的万分之0.541。

- 过户费:仅限于上海证券交易所股票,按交易金额的万分之0.1收取。

- 净佣金:由证券公司自主设定,行业标准上限为成交金额的千分之三,但部分券商可提供低至万分之0.1的优惠费率。注意,部分券商可能将过户费计入全佣金中。

券商佣金成本计算

- 若未将过户费纳入净佣金,则券商基础成本为规费万分之0.541。

- 考虑上海股票过户费,全佣金成本可增至万分之0.641(针对上海股票),目前很多券商为了简化计算会放在全佣金报价里,但实际上净佣金是不变的。(重点)

- 市面上已有券商提供净佣金低至万分之0.1,加上规费及过户费(针对上海股票),全佣金可控制在万分之0.741左右。

印花税

- 仅在卖出股票时收取,比例为成交金额的万分之5。

- 由国家税务局直接征收。(不是佣金范畴)

开户建议

- 在选择券商开户前,务必明确询问净佣金费率。

- 低佣金开户(客户经理渠道)情况下,净佣金应控制在万分之0.5以下,追求万分之0.1的超低费率。

- 重点关注那些能提供超低净佣金且服务优质的券商。

四、佣金差异

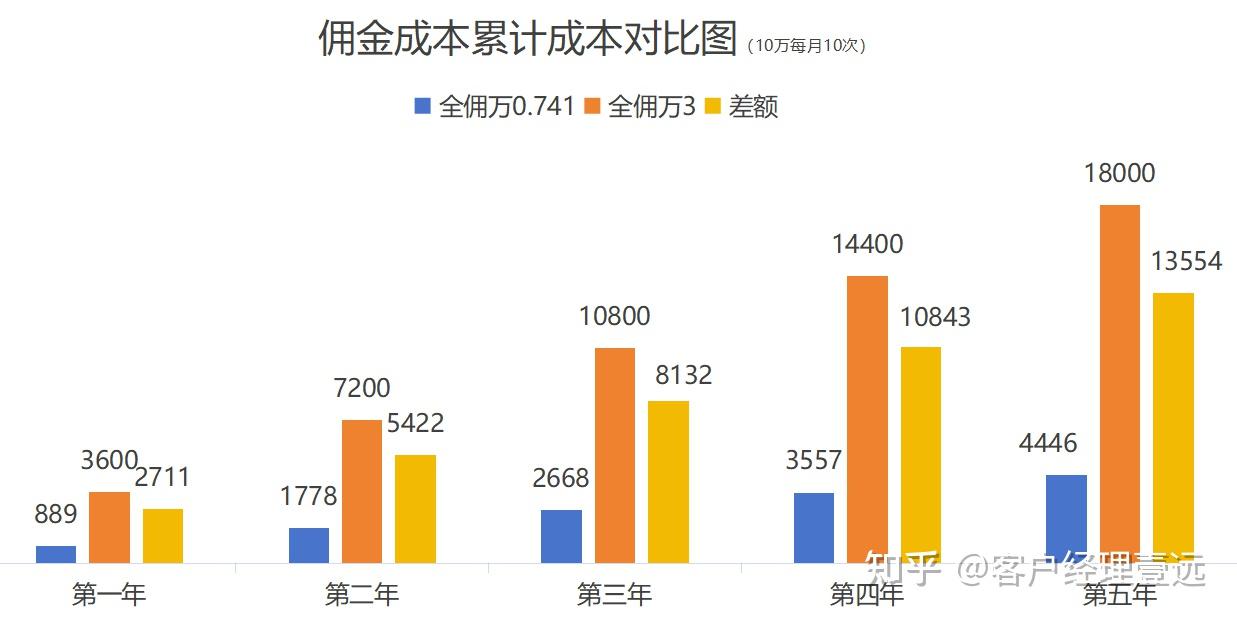

探讨证券交易中的佣金差异时,我选取了两个具有代表性的全佣金费率作为对比:万0.741与万3。

为了更直观地展示这一差异对投资者长期成本的影响,我基于一个假设的交易场景进行计算。

计算场景设定

- 每月交易次数:10次

- 每次交易金额:10万元

- 交易周期:1年(12个月)

佣金成本对比

- 低佣金成本(万分之0.741):

- 年佣金费用 = 10万 × 万分之0.741 × 10次 × 12月 = 889.2元(四舍五入后)

- 五年总佣金 = 889.2元/年 × 5年 = 4446元

- 高佣金成本(万分之3):

- 年佣金费用 = 10万 × 万分之3 × 10次 × 12月 = 3600元

- 五年总佣金 = 3600元/年 × 5年 = 18000元

差异分析

- 年度佣金差异:低佣金策略相比高佣金策略每年可节省约2711元(3600元 - 889元)。

- 五年累计差异:这一长期差异将在在五年时累积至惊人的13554元(18000元 - 4446元)。

结论与启示

虽然上述计算基于理想化的高频交易假设,但它清晰地揭示了佣金费率对投资者长期成本的重要影响。

对于偏好频繁交易(日内做T)以优化持仓成本的投资者而言,选择低佣金券商能够显著减少交易成本,从而在长期内积累可观的财务优势。

因此,在开户及交易策略制定时,投资者应充分考虑佣金成本因素,积极寻求佣金费率优惠且服务优质的券商合作!

五、融资融券的优势与劣势全面解析

优势

1. 资金与证券的双重扩充

融资融券为投资者提供了除自有资金外的额外资金与证券来源,增强了市场参与能力和灵活性,使得投资者能够更充分地利用市场机会。

2. 杠杆效应:收益倍增的潜力

作为杠杆交易工具,融资融券在市场行情上涨时,能够显著放大投资者的收益,为投资者带来更高的投资回报率。

3. 做空机制:市场下跌中的盈利机遇

融资融券允许投资者在预期市场或个股价格下跌时,通过融券卖出并在未来买入平仓的方式赚取差价,从而在市场下行周期中也能实现盈利。

4. 资金管理的灵活性

融资融券账户为投资者提供了类似于“金融信用卡”的灵活资金调度工具,使得投资者可以根据市场情况和个人需求,灵活调整资金使用策略。

劣势

1. 放大风险

虽然杠杆效应能够放大收益,但同样也会放大亏损。在市场行情不利时,融资融券可能使投资者面临更大的损失风险。

2. 利息与费用负担

融资融券交易涉及利息和多种费用,如融资利息、融券费用、交易佣金等。这些成本可能增加投资者的总体投资负担,降低实际收益。

3. 复杂的操作与风险管理

融资融券交易相对复杂,需要投资者具备一定的市场分析能力和风险管理能力。如果操作不当或风险管理不善,可能会给投资者带来重大损失。

4. 门槛较高

不是所有投资者都能满足融资融券的开户条件。一般来说,证券公司会对投资者的资产规模、交易经验、信用记录等进行评估,只有符合条件的投资者才能开通融资融券账户。

六、融资融券开通条件

1. 资产规模要求:投资者需在指定的证券公司开立证券账户,并确保其账户内最近20个交易日的日均证券类资产不低于人民币50万元。

如果您有100万就只要10个交易日,以此类推!

2. 交易经验要求:投资者需具备至少六个月(半年)的证券交易经验,以证明其已具备一定的市场认知和风险意识。

3. 风险承受能力评估:投资者需通过证券公司等机构的风险测评,且测评结果需达到C4等级。

4. 信用记录审查:投资者需具备良好的信用记录,无严重违约、欺诈等不良行为。

七、融资融券利息计算实例与利率优惠解析

利息计算公式

- 融券利息:融券利息 = 融券卖出价格 × 融券数量 × 融券年利率 × 实际融券天数 / 360

- 融资利息:融资利息 = 融资金额 × 融资年利率 × 实际融资天数 / 360

实例说明

假设您通过融资方式购入了市值为100万元的股票,并持有该股票10天。在默认融资年利率为8%的情况下,利息计算如下:

- 利息 = 100万元 × 8% × 10天 / 360 = 2222元

然而,若您通过客户经理成功将利率降低至4.5%,则利息将大幅减少:

- 新利息 = 100万元 × 4.5% × 10天 / 360 = 1250元

这一调整使您在10天内节省了近1000元!

利率优惠与市场趋势

- 默认利率:目前,许多证券公司对新客户或小额融资交易设定的默认年利率可能在8%或更高,具体取决于市场条件和公司政策。

- 利率竞争:随着佣金费率的下调,融资融券市场的利率也进入了激烈的竞争阶段。

部分证券公司为了吸引客户,推出了更为优惠的融资利率,如4.x%的无门槛融资利率,甚至对于大额资金量客户,还可以与客户经理协商获得更低的专项融资利率。

以上就是我对于股票手续费以及融资融券交易的各方面问题解答!

希望可以对你有所帮助!

有任何问题随时联系我!

新公网安备 65010402001845号

新公网安备 65010402001845号