10 月 LPR 报价出炉,1 年期和 5 年期以上利率均下调 25 基点,如何解读?会带来哪些影响?

对大部分人来说降息最大的影响就是房贷利率变化,可以节省利息支出

未来大趋势还会继续降息,要托底房地产,又要化债,刺激经济回暖,肯定要降低信贷成本,所以明年LPR还有下降空间

在上周五的2024金融街论坛年会上,潘功胜就曾预告,本月的LPR会下行0.2-0.25个百分点

前不久央行调整了逆回购,SLF,MLF

14天期逆回购利率下调10个基点

7天逆回购操作利率下调20个基点,从目前的1.7%降为1.5%

MLF跟进降息,中标利率下调30基点至2.0%

那么今天LPR下降25个几点,比较超预期,达到了最高上限

除此之外,还专门提到年底前视市场流动性情况,择机进一步下调存款准备金率0.25-0.5个百分点

这次是1年期、5年期LPR同步下调25BP

1年期从3.35%下降到3.10%

5年期从3.85%下降到3.60%

同步降息25BP

这是今年以来LPR第三次下降,也是降幅最大的一次

此前2月,央行进行“不对称降息”,当月1年期LPR维持不变,报3.45%,5年期以上LPR下调25BP,从4.2%降至3.95%

7月,1年期LPR下调10BP,从3.45%降至3.35%,5年期LPR下调10BP,从3.95%降至3.85%

年内来看,1年期LPR已经累计下调35BP,5年期LPR累计下调60BP

但经济数据回暖不明显,所以未来还有继续下调空间

自2019年LPR改革以来,降息的模式往往是7天逆回购利率、MLF利率先行,LPR再做调整

现在降息则是7天逆回购

所以未来降息主要看逆回购,而不是看MLF

未来LPR报价转向更多参考央行短期政策利率,由短及长的利率传导关系在逐步理顺

未来利率调节方式:以7天期逆回购利率为“走廊”中枢+收窄“利率走廊”宽度+买卖国债调节流动性

未来看逆回购利率的变化,准确度会高很多

因为现在利率的传导机制就是这样,逆回购如果利率以后再次下降了,那么新的降息就来了

现在贷款利率不断下降,而且马上下降存量房贷,那存款利率肯定会跟着下调,这些都是同步的

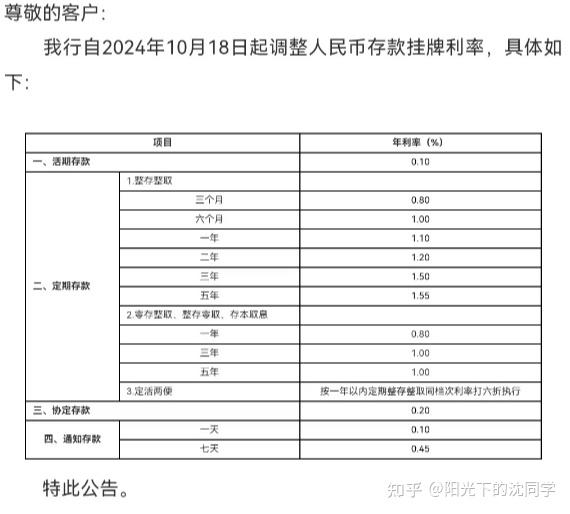

几天前六大行宣布,活期存款利率下调5个基点,从0.15%调整为0.1%

三个月、六个月、一年、两年、三年和5年定期存款利率均下调25个基点

也就是说下降以后:一年定期存款利率为1.1%

三个月:0.80%

半年:1.00%

二年:1.20%

三年:1.5%

五年:1.55%

如果你有20万,存3年,降息后三年利息少了1500元

所以未来存款利率大趋势依旧是不断下降

大家看最新的社融数据,M1数据,内需情况就明白不降息是不可能的

贷款放不出去,很多人不借钱,只能下降贷款利率

那贷款利率低了,也就不可能存款还多给你钱

而且官方现在也希望刺激消费,各种无风险理财的收益也都在下降

现在定存,大额存单,理财产品,货币基金,保险理财等等,都降低了利率

明年肯定还会继续下降,2%年化的无风险利率产品估计都很难看见

现在是利率下降周期,以后为了刺激经济,刺激消费,当然还会不断的降息

存款利率,贷款利率都会有下降空间

大家看看最新的一线城市消费情况就知道了

最有消费力的地方都消费不动

尤其是9月份美国降息以后,汇率压力没有那么大,那么更加会降息力度一点,不然经济真的很难顶

这样的大环境下,保障现金流,减少负债,才能平稳过渡寒冬

利率这个东西和通胀,名义GDP,资产价格,经济大环境都是钩挂的

如果银行愿意给你很高的利息,说明通胀情况比较严重,资产价格比较膨胀,市场上投资机会,赚钱机会比较多

投资有回报,所以有人借钱,自然借钱要给的利息也越来越高,存钱的利息也会跟着提高

经济越来越冷,消费力很差,经济不太好,也没有什么投资机会,利率就会降低

银行赚不到钱,也没办法给你很高的利息,甚至利率到无限接近0

从利率的走势情况也可以看出来经济处于什么状态

新公网安备 65010402001845号

新公网安备 65010402001845号