如何简单粗暴学习管理用财务报表?

一、财务分析的基本工具。

1. 财务分析是适用场景。(1)通过对公司所处行业和竞争战略的了解、利用财务和非财务信息,消除噪音,解读企业的财务状况和经营成果并对未来做出预测。(2)财务分析可以提供企业财务实力和风险的线索,但还原财务报表背后的故事,功夫还是在报表之外。与公司的经营和战略结合起来进行分析(3)财务报表分析的多重视角。服务于资本市场普通投资者和中介机构:投资决策(估值);服务于贷款人和其他供应商(是否贷款、利率和价格条款);服务于公司管理层:经营决策。(4)财务报表并不能涵盖全部,比如ESG信息披露,是对财务信息的有利补充。

2. 财务分析的基本工具有哪些?(让苹果和梨更可比)

(1)同型分析。纵向同基比较,优势:控制规模差异。资产负债表,以总资产为100%,分析各项资产所占比例,分析企业资产负债的组合,判断结构是否合理;利润表,以营业收入为100%,分析利润形成的基础,更加直观地了解利润表的构成。同基的比较和绝对规模比较不可偏废。

(2)横向同基比较。

分析各期同意数据的变化趋势;逐年比较,基年比较(选定同一年为基数进行比较);与同行业其他企业进行比较(业绩归因);考虑企业所处发展阶段找出异动,科创板和主板上市,企业所处的生命周期不同。

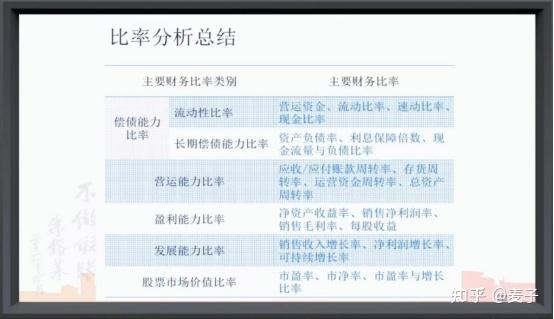

(3)比率分析。

盈利能力,运营能力,(短期长期)偿债能力;

计算比率,时间序列分析,同类公司的比例对比(选择相互竞争公司或者行里平均比例);

注意点:使用最广泛的工具;使用时应以业务分析为基础,谨慎全面考虑;比率分析应有选择地使用,通过合理地比较进行分析;不同的比率会用与不同的目的;过多的比率分析可能适得其反;比率分析不能机械使用。

比率分析的局限性:有效性取决于财务报表质量;比率可能因为行业特点、战略、会计方法的不同缺乏可比性;比率可能被认为修饰;通用的比率可能不能反映行业和企业的特性。

盈利能力:总资产回报率(ROA)=(净利润+利息(1-税率))/平均总资产;净资产收益率(ROE)=净利润/平均股东权益;销售毛利率=(销售收入-销售成本)/销售收入;销售净利率=净利润/销售收入。

衡量整体盈利能力:净资产收益率(ROE)是一个综合性指标,是系统分析公司的起点;股东中心视角(股东利益的最大化);

营运能力(资产利用的效率;同样的规模利润是由多少资产创造的):总资产的周转率;应收账款周转率(营业收入/平均应收账款);存货周转率(营业成本/平均存货);固定资产周转率。

流动性(短期偿债能力)与偿付能力风险(长期偿债能力):

流动性分析主要评价短期流动性分析;偿债能力分析主要评价长期负债。营运资产=流动资产-流动负债;流动比率=流动资产/流动负债;速动比率=(流动资产-存货)。

偿还债务利息的能力:利息保障倍数(基于盈利)=(净利润+利息+税金)/利息。

流动比率:为啥中国企业流动比率在1—2之间,而美国在3-4之间?奥妙在于短期借款,中国企业往往不需要靠变现流动资产来偿还短期借款,而是用新的借款来偿还,也就是借新债还旧债,借款本身实现自我循环。除非整个行业都完蛋,银行突然停止借款,都则都还是活的好好的。

案例:假设某会计期末,一家白酒生产企业的流动资产和流动负债结构很极端:流动资产只有一项-存货(账面价值2亿元),流动负债只有一项:预收账款(账面价值10亿)。该企业白酒的毛利率为90%,流动比率为0.2。好不好?

考虑到存货的毛利率水平,特别好,2亿的存货中,只需要拿出1亿元就能抵偿10亿的债务;另1亿的存货还可能为企业带来10亿元的预收款。

企业较低的流动资产对较高的流动负债提供保证并能长期存在,说明了什么?说明企业在上下游关系具有良好的竞争优势;较高的应付票据和应付账款,说明企业可以获得供应商提供的商业信用,利用供应商提供的资源获得发展。较高的预收款项,说明企业可以提供商品或者劳务前直接获得买方提供的货币资金,利用买方提供资源获得发展。

可以这样认为,如果一家企业流动比率比较低,并且能够长期存在,并且流动负债以经营性负债为主,那么这家企业往往具有比较强的竞争优势。

速动比率。与流动比率一样,一定要考察企业速动资产的结构和流动负债结构。如果速动比率能够长期存在,且流动负债以经营性负债为主,该企业可能具有显著的竞争优势。

财务比率可以用于分析异常。比较财务状况的异常变化,往往可以帮助投资者过滤掉一些虚假的信息;财务比率不能一下子提供正确的答案,但能够帮你厘清思路,问出正确的问题。

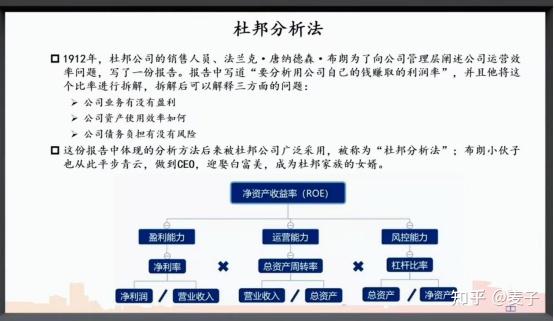

二、杜邦分析法(财务比率的系统分析方法)。

1. 杜邦体系的来源。

2. 杜邦体系的分解。

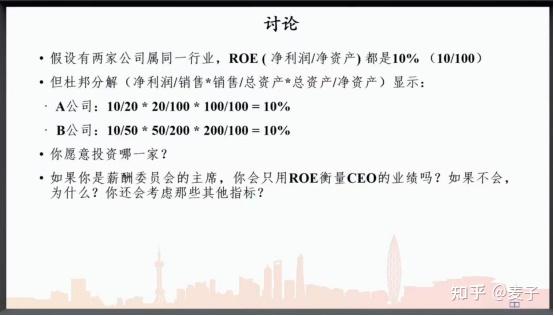

3. ROE相同的两家公司,你会选择哪一家?

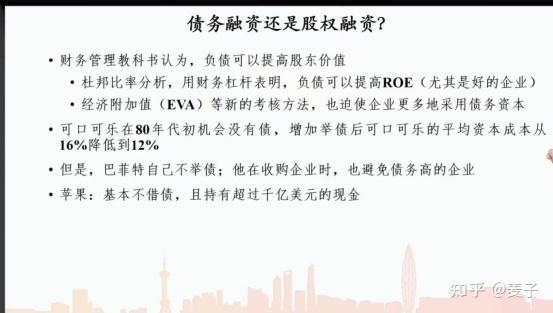

4. 负债能够提高股东价值吗?

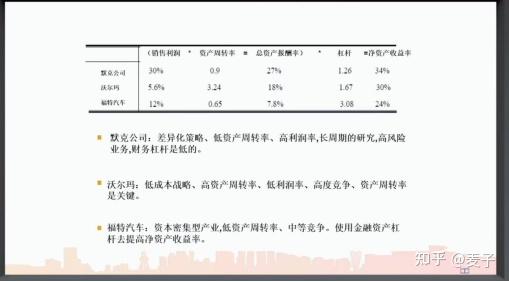

5. 用杜邦分析企业的不同的经营战略。

三、财务报表的重构(管理用财务报表)。

1.传统财务报表的缺陷和管理用财务报表的重构。

2.(1)管理用财务报表的概念。

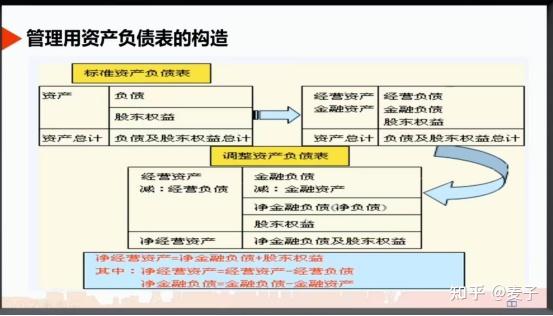

(2)管理用资产负债表的结构和构造。

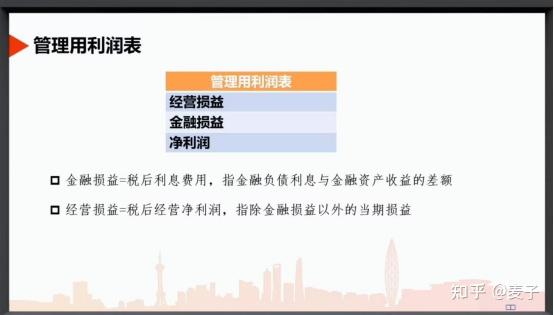

(3)管理用利润表。

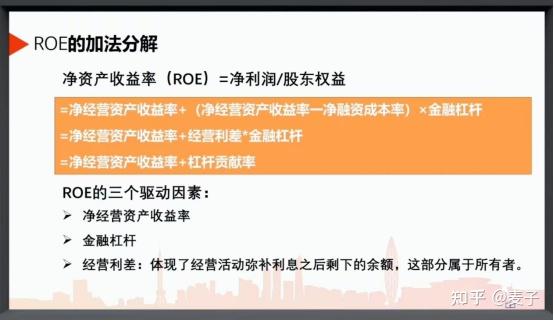

3.杜邦体系在管理用报表下的分解。

新公网安备 65010402001845号

新公网安备 65010402001845号