我在信贷公司做风控两年了,觉得信贷工厂风控模式有些浅显,想更深一步学习风控模式,该何去何从,求指教!?

以下是一个较为详细的企业信贷风控方案介绍,供参考。风控目前是一套比较成熟且需要完整体系化的方案,当然新技术如大语言模型可以提升风控效果及效率,从业人员需要持续学习。其他风控相关知识欢迎交流。

1 背景

该方案为辰心风控研究室参与2023数字中国创新大赛的作品。于3月底看到数字中国创新大赛有关于风控相关的比赛,在空余时间参加了其中的一个算法赛和一个方案赛。但由于时间准备较短,排名做到靠前,从中也得到不少收获,是对风控经验的一次总结和交流。

目前网上关于企业风控技术方案分享总结较少,这里把相关的企业信贷风控方案和算法做下分享,欢迎大家交流讨论。

•方案赛- 最终初赛第9进入复赛:金融大数据应用:企业信贷风险防控 https://www.dcic-china.com/competitions/10054

•算法赛- F1得分0.869,距离第一0.899还有些差距:科技金融应用:欺诈风险识别 https://www.dcic-china.com/competitions/10060

2 信贷智能化风控方案

目录

从方案背景、智能风控方案、全流程风控体系、差异化企业信贷风控、风控管理平台等方面来介绍。

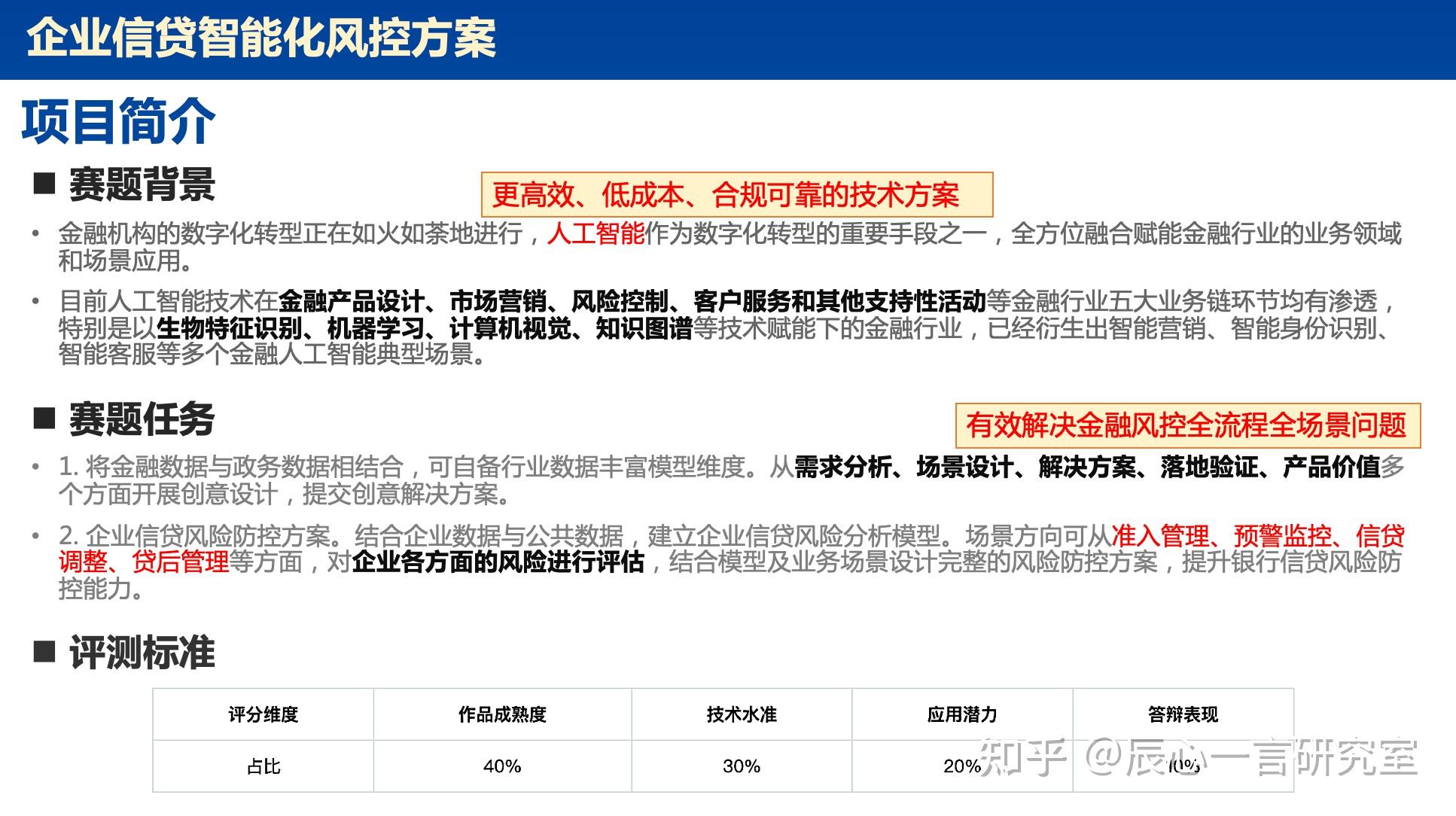

2.1 项目简介

解题理解: 采用更高效、低成本、合规可靠的技术方案,有效解决金融风控全流程全场景问题。

2.1 背景分析 基础问题-企业逾期风险识别

需要解决什么问题?数据内容是怎样? 如何设计有效方案?

•任务给定是否逾期作为预测目标,但是存在多次逾期、没有精确逾期程度、数据时效等问题;其中6%样本为逾期风险;

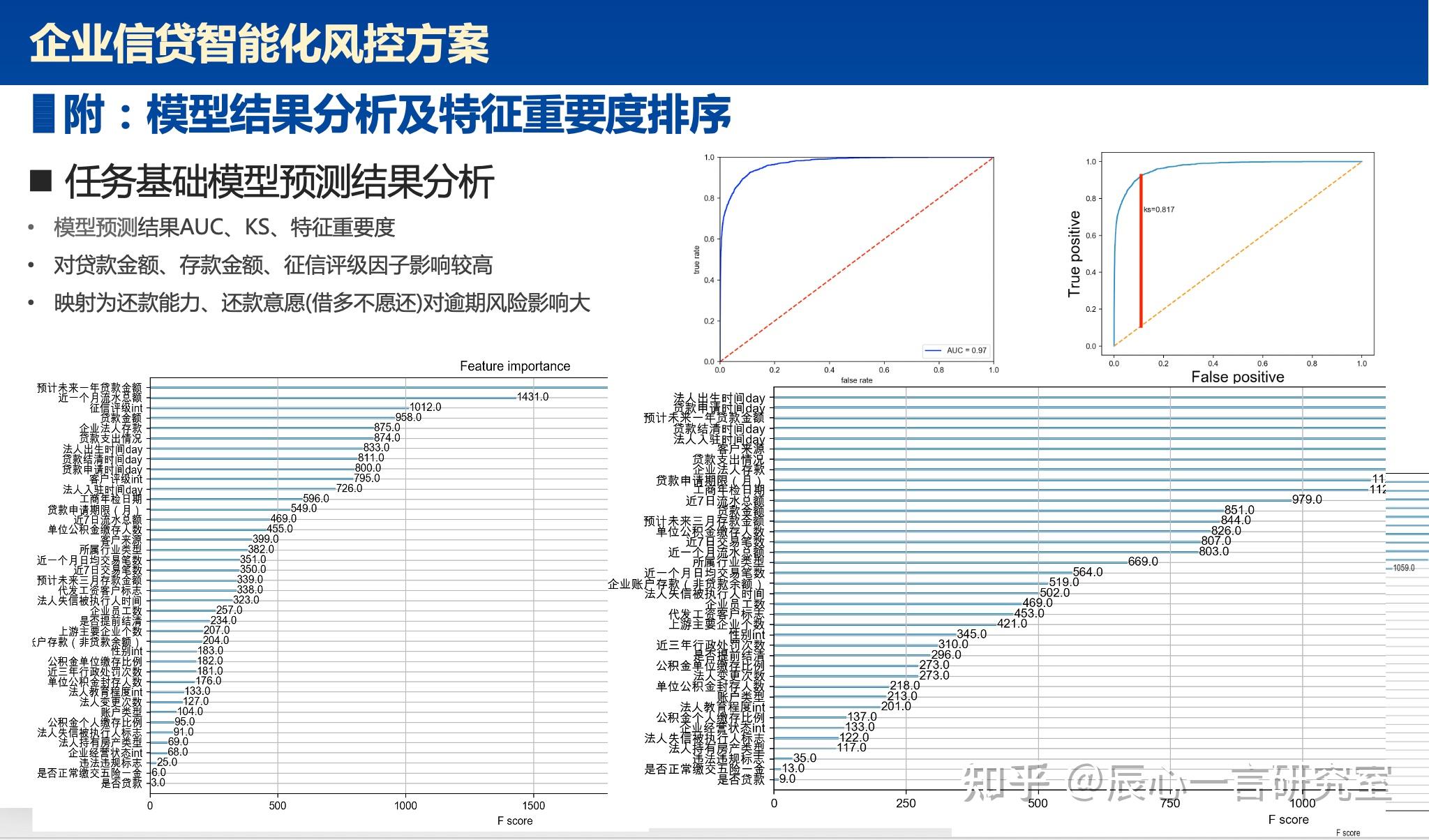

•如直接将企业评级等作为特征入模预测,AUC可达99%,模型验证去除该特征;不平衡样本采用AUC、F1、KS等多种指标评测;

2.1 场景设计 企业信贷智能化风控方案

•金融风控本质:平衡风险和收益,对欺诈、洗钱、高危违约追求低风险;为企业和用户创造价值,解决资金流动性等问题;

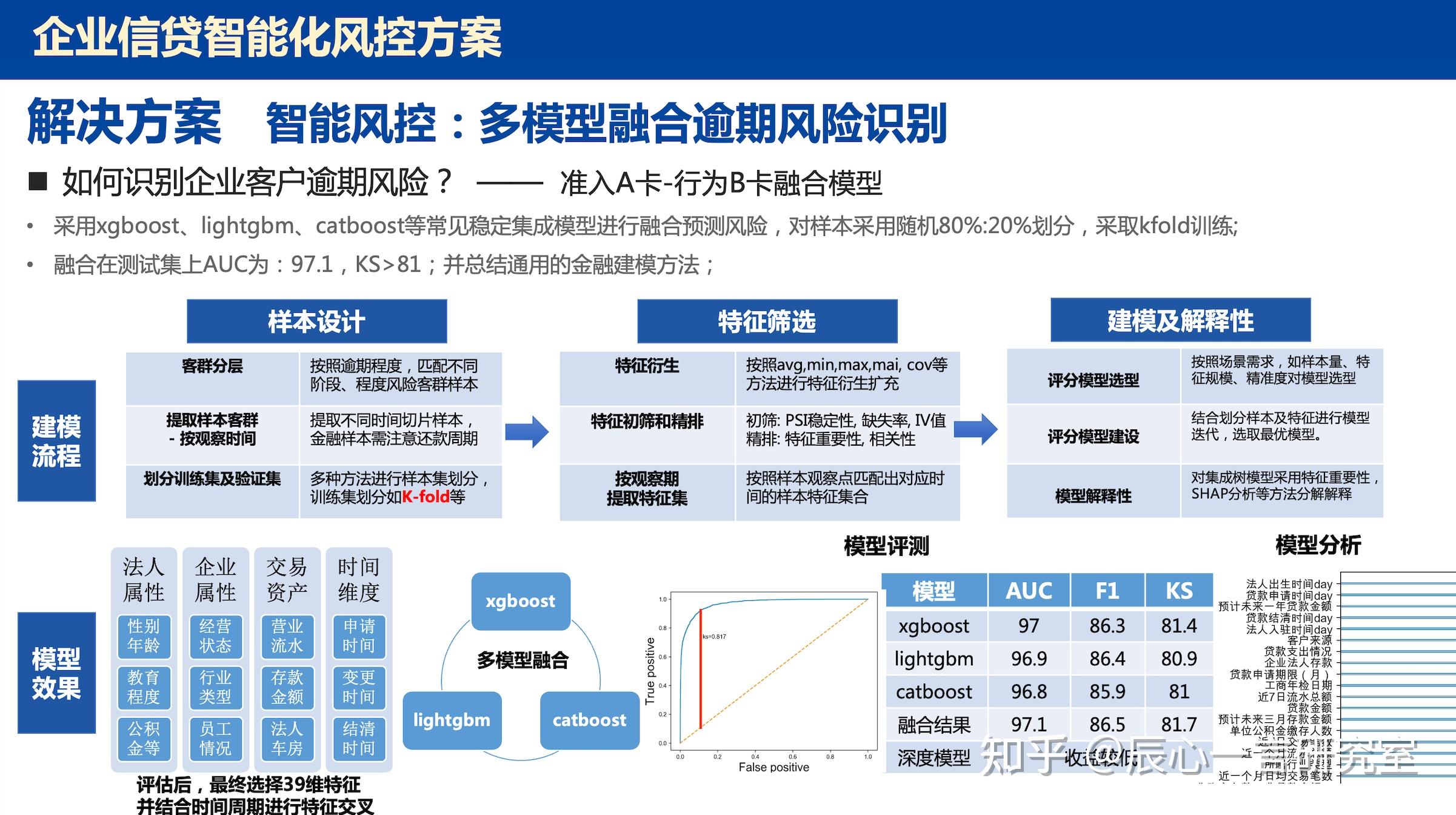

2.2 解决方案 智能风控:多模型融合逾期风险识别

如何识别企业客户逾期风险? —— 准入A卡-行为B卡融合模型

•采用xgboost、lightgbm、catboost等常见稳定集成模型进行融合预测风险,对样本采用随机80%:20%划分,采取kfold训练;

•融合在测试集上AUC为:97.1,KS>81;并总结通用的金融建模方法;

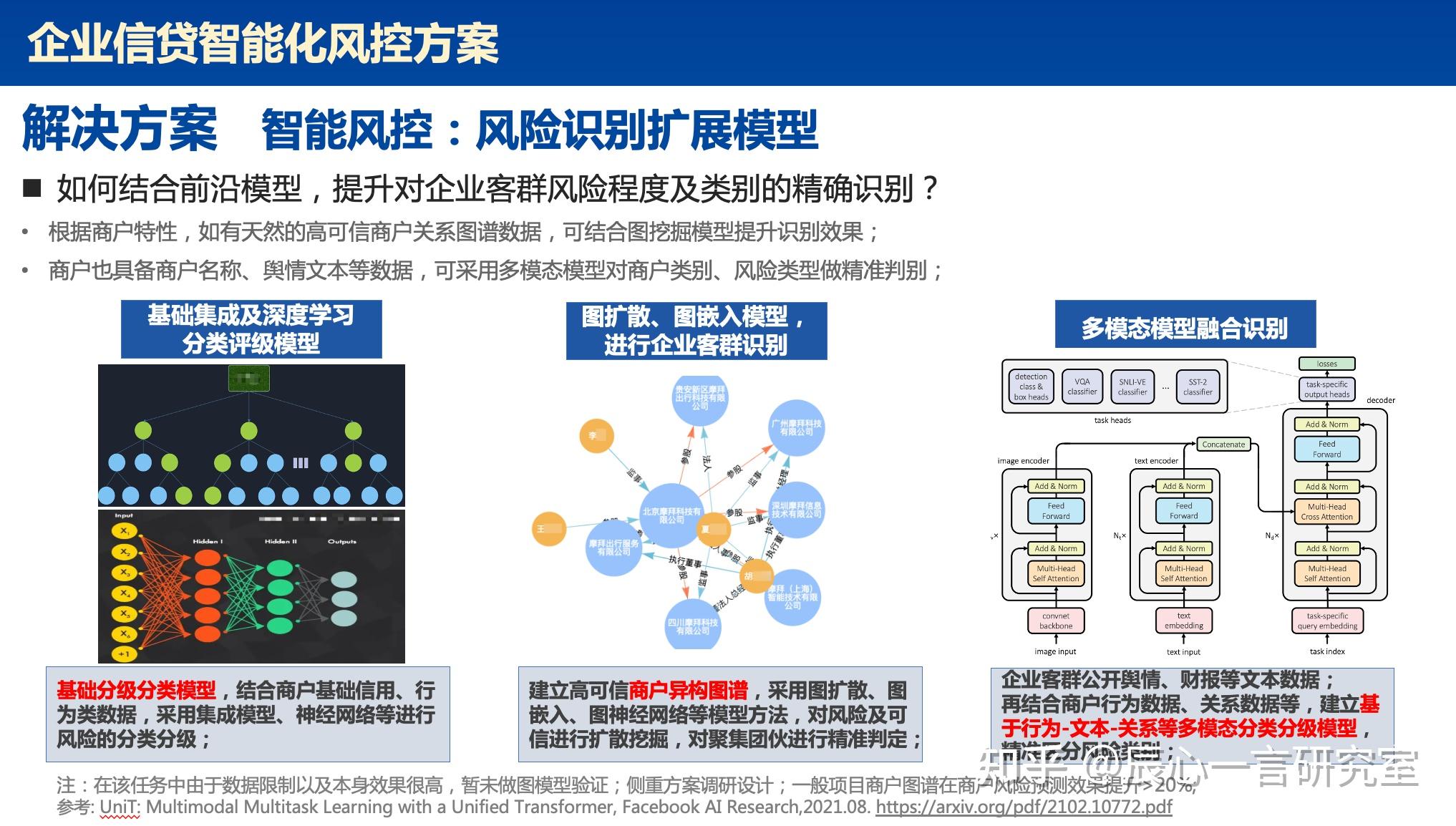

2.2 解决方案 智能风控:风险识别扩展模型

如何结合前沿模型,提升对企业客群风险程度及类别的精确识别?

•根据商户特性,如有天然的高可信商户关系图谱数据,可结合图挖掘模型提升识别效果;

•商户也具备商户名称、舆情文本等数据,可采用多模态模型对商户类别、风险类型做精准判别;

2.3 解决方案 通用化智能风控体系概述

如何构建体系化、通用化的信贷风险解决方案?

•通过数据画像、建模分析、策略部署、风险监控以及数据分析平台工具建立全面的企业及个人信贷智能风控体系

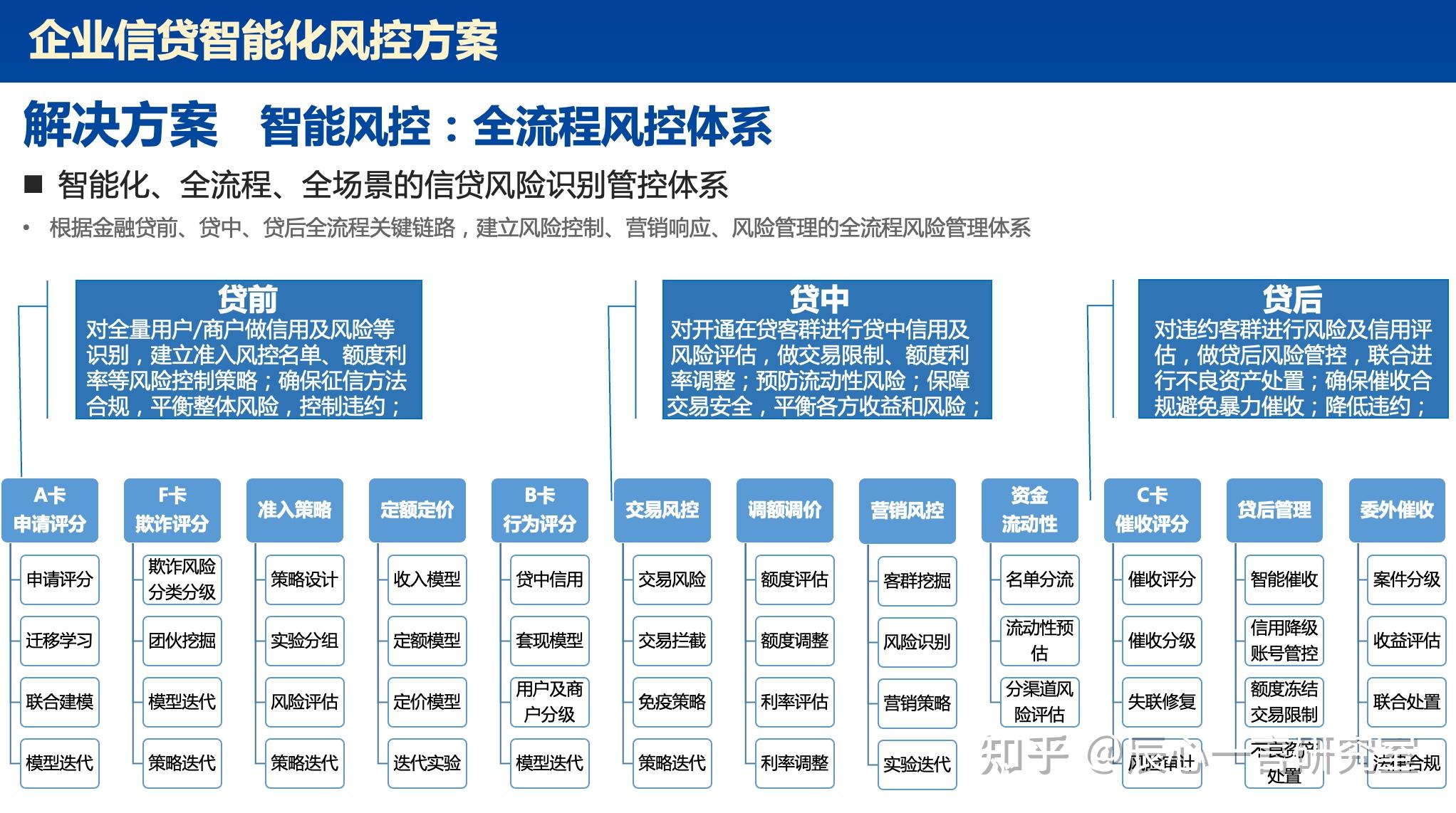

2.3 解决方案 智能风控:全流程风控体系

智能化、全流程、全场景的信贷风险识别管控体系

根据金融贷前、贷中、贷后全流程关键链路,建立风险控制、营销响应、风险管理的全流程风险管理体系

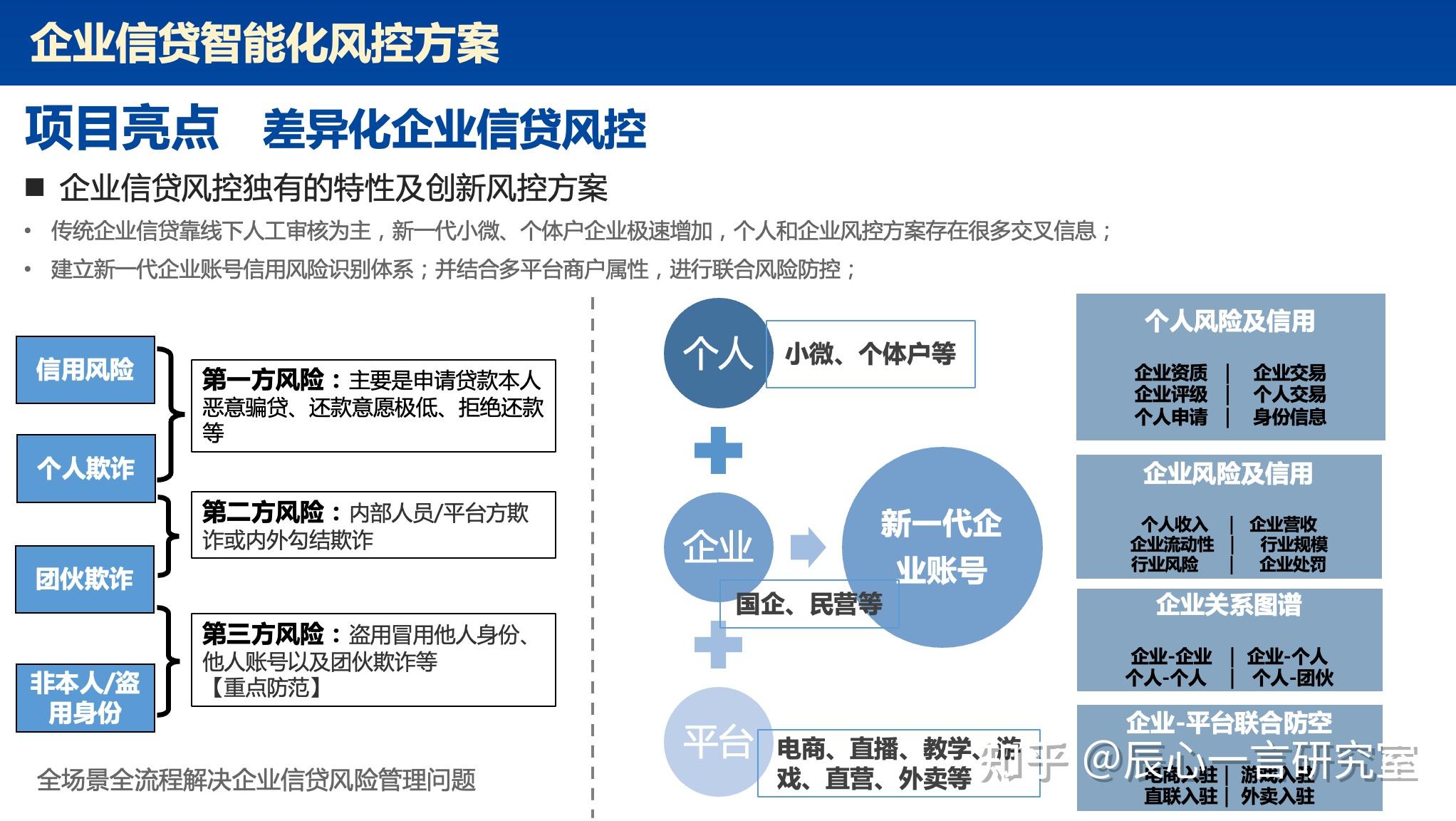

2.4 项目亮点 差异化企业信贷风控

企业信贷风控独有的特性及创新风控方案

•传统企业信贷靠线下人工审核为主,新一代小微、个体户企业极速增加,个人和企业风控方案存在很多交叉信息;

•建立新一代企业账号信用风险识别体系;并结合多平台商户属性,进行联合风险防控;

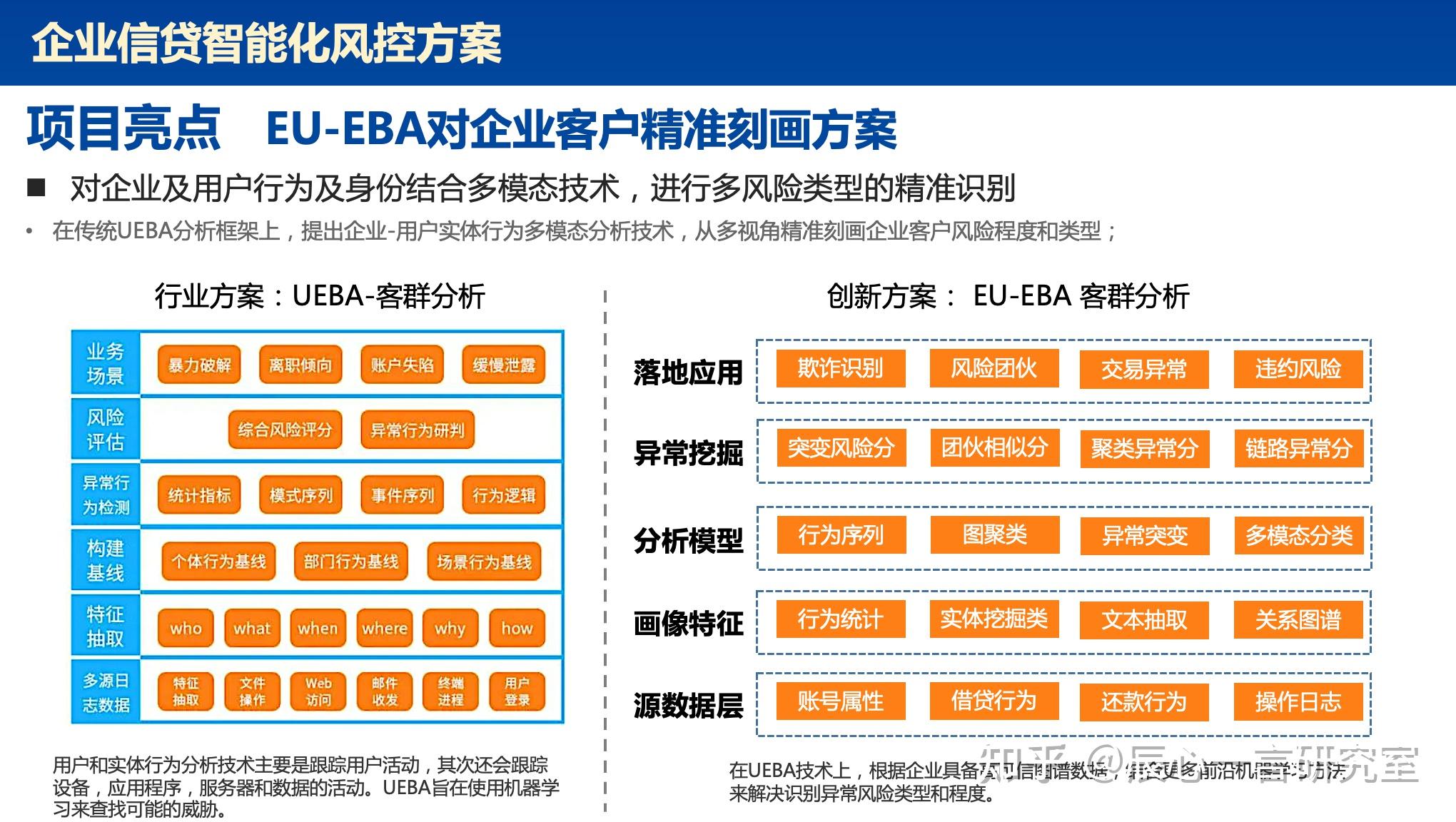

2.4 项目亮点 EU-EBA对企业客户精准刻画方案

对企业及用户行为及身份结合多模态技术,进行多风险类型的精准识别

•在传统UEBA分析框架上,提出企业-用户实体行为多模态分析技术,从多视角精准刻画企业客户风险程度和类型;

2.4 项目亮点 前沿AI分析方法,大模型是否有必要?

如何结合前沿方法对企业客户精准识别?

•基于Transformer的前沿模型,如ChatGpt、Bert、ViT等颠覆了文本、视觉等领域,风控的很多基础能力需结合应用;

•通用人工智能: GPT、BERT、MT-DNN、GPT3使用预训练通用模型进行下游机器学习任务,并不需要对模型本身做大规模调整。如模型表达能力足够强,训练时候使用数据量足够大,模型通用性就会更强。【新的机器学习范式,Zero-shot&few-shot,ZeroPrompt】

•多模态融合模型:结合开源bert、T5、LLaMA等模型,整合企业行为及风险数据,建立通用的风险识别模型是必要尝试路径;

参考文献: A Survey of Large Language Models,03.2023,https://arxiv.org/abs/2303.18223

2.5 项目亮点 企业信用风险管理平台

如何建立全流程的企业信贷风险识别、控制、管理体系?

•平台决定风控效果下限,建立数据、风控策略、基础算法、监控、风险管理感知等离线及实时的风险管理平台

•让每一个风控团队、每一个从事风控人员都能做好风控策略、模型,基准分达到80+

2.6 作品价值 通用风控平台保证时效、质量、风险控制效果

更高效低成本风控体系,精准识别客群,实时高质量风控决策引擎

•实现稳定高质量策略服务、高质量高效率的进行建模提效、达到业界领先的风控效果

2.6 作品价值 工具赋能:风险预警、报告及态势感知

实时感知突发、未知风险,例行分析风险报告

• 建立实时异常态势感知系统;定时进行自动化风险报告计算输出,包括借贷、还款、违约、vintage、滚动率等核心指标;

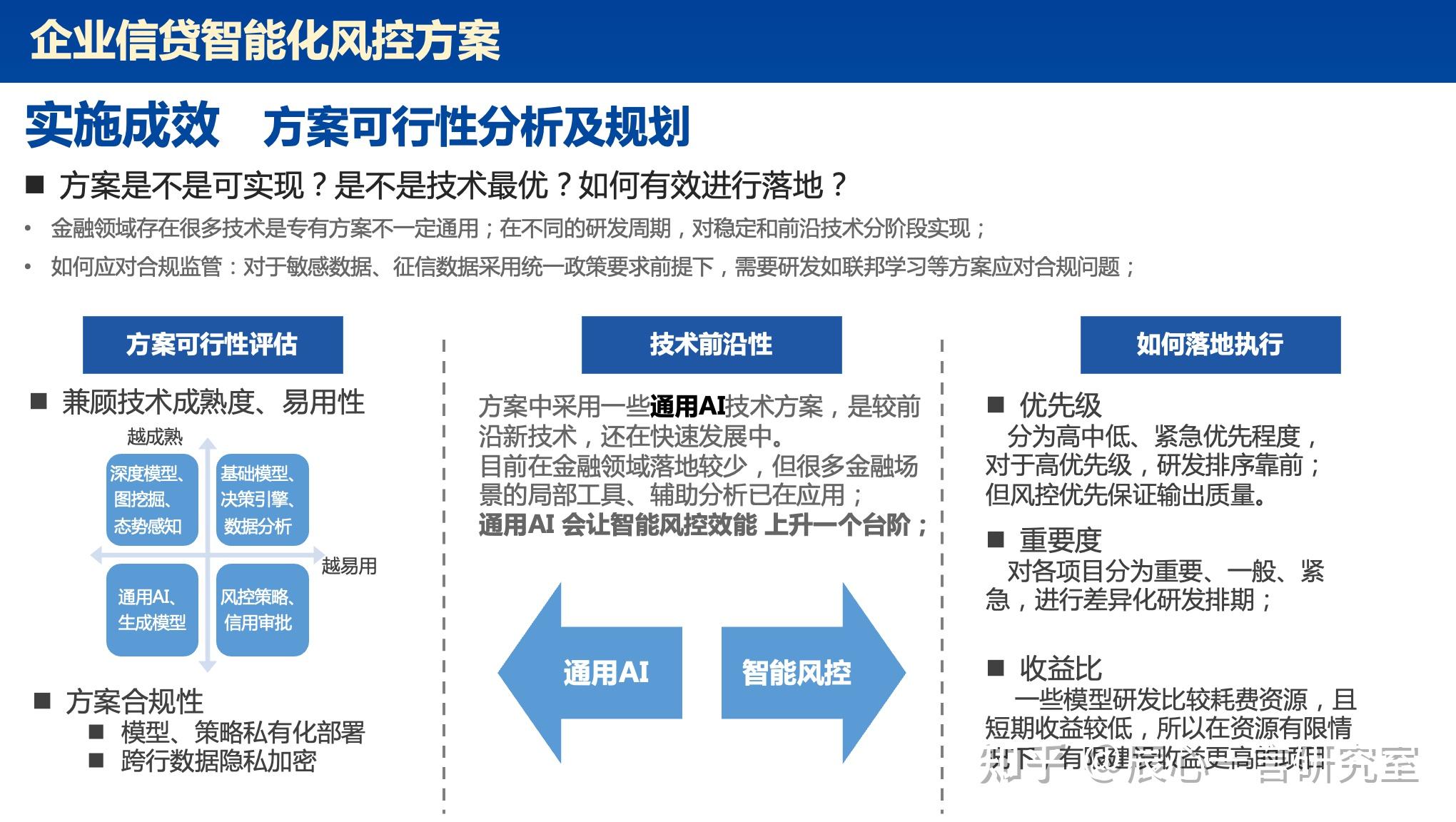

2.6 实施成效 方案可行性分析及规划

方案是不是可实现?是不是技术最优?如何有效进行落地?

•金融领域存在很多技术是专有方案不一定通用;在不同的研发周期,对稳定和前沿技术分阶段实现;

•如何应对合规监管:对于敏感数据、征信数据采用统一政策要求前提下,需要研发如联邦学习等方案应对合规问题;

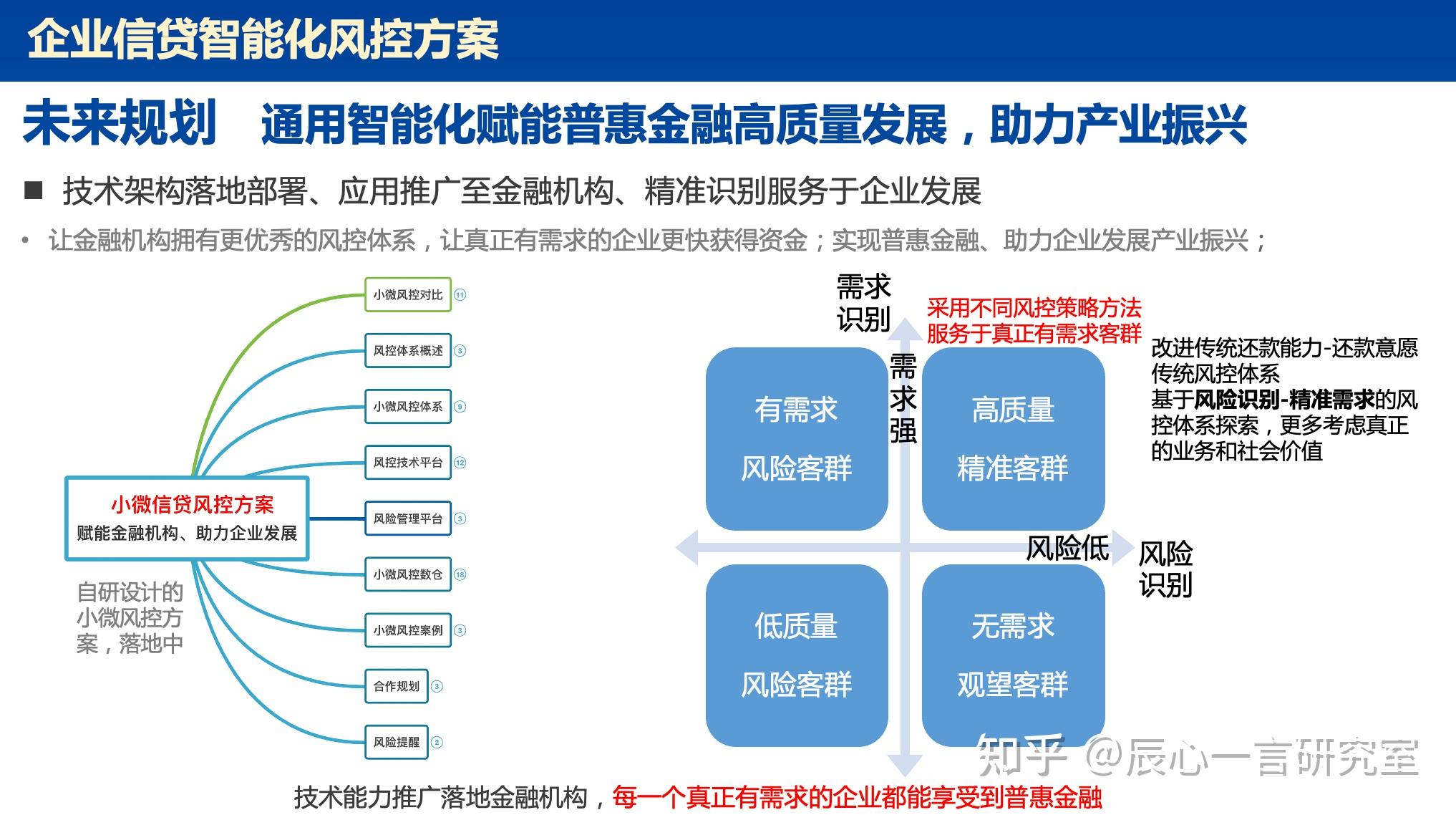

2.7 未来规划 通用智能化赋能普惠金融高质量发展,助力产业振兴

技术架构落地部署、应用推广至金融机构、精准识别服务于企业发展

•让金融机构拥有更优秀的风控体系,让真正有需求的企业更快获得资金;实现普惠金融、助力企业发展产业振兴;

2.8 附录

2.8 附录 GPT推荐的企业信贷风险防控方案

提示问题: 撰写一份详细完整的企业信贷风险防控方案

企业信贷风险防控方案需要考虑以下几个方面:

1.信贷风险评估:在向企业提供信贷之前,需要进行风险评估,评估企业的信用状况、还款能力、经营状况等因素。可以通过查看企业的财务报表、信用报告、经营计划等来进行评估。同时,也可以考虑与企业的合作历史、行业前景等因素。

2. 信贷额度控制:在确定信贷额度时,需要根据企业的实际情况进行控制,避免过度负债。可以考虑企业的资产负债表、现金流量表等因素,以及与企业的合作历史、行业前景等因素。

3. 还款计划制定:在制定还款计划时,需要考虑企业的经营状况、现金流状况等因素,以确保企业能够按时还款。同时,还需要制定应急预案,以应对可能出现的还款风险。

4. 风险监控:在企业获得信贷后,需要进行风险监控,及时发现并处理可能出现的还款风险。可以通过监控企业的财务状况、经营状况等因素来进行监控。同时,也可以与企业保持沟通,了解企业的经营情况,及时发现问题。

5. 风险应对:在发现风险时,需要及时采取应对措施,避免风险扩大。可以考虑采取减免利息、延期还款、提供资金支持等措施来帮助企业渡过难关。

综上,企业信贷风险防控方案需要从信贷风险评估、信贷额度控制、还款计划制定、风险监控、风险应对等多个方面进行考虑,以确保企业能够按时还款,避免信贷风险。

3 方案及赛事小结

3.1 对比赛感悟

在繁忙时间抽空参加这次比赛,准备时间有限,方案赛和算法赛在核心风险预测算法部分代码基本一样,数据预处理和数据分析还是需要花费很多精力,但方案赛还需要尝试总结更多可行性前沿算法。不同比赛类型所需要和侧重的能力有所差异。

个人感悟,算法赛可以靠个人突出能力达到较好的效果,且算法一般具备通用性,对单点技术要求更高,但是想真正达到top1的排名,还是需要花费更多精力去分析数据、提炼有效特征、验证结果、调整模型。

而方案赛需要更多系统性思考,最好有经验的个人或团队作战,还要写一份漂亮的回报材料,当然对于不同领域的方案也需要思考评委真正看重的是什么,如果仅仅是优秀的算法功底也不一定在方案评比中突出重围。所以在选择赛道时,找到适合自己的很关键。

3.2 风控方案小结

本篇文章主要介绍了企业信贷风控方案,其实也是偏向技术思路的一个介绍。但是本次课题是数字中国的比赛,对于行业贡献的思考是偏少的。

在做方案赛的过程中也重新思考了下金融风控的本质,对于一般的信贷企业来说做好风险和收益平衡即可,但是对于一些特定金融场景,比如企业信贷,还需要思考一个给社会给企业能带来什么价值,是不是所有能“赚钱”的行业都去做,在复赛答辩中也看到很多对于一个方向的研究,比如三农、电力等,可能这些市场行业总体量不会很大,但是从民生影响、社会价值贡献上是很高的,而且这种也能引起更多人的认同。

回到从技术方案上来,想真正做好业务风控,除了传统的数据、算法、决策平台等建设上,还是需要保持对前沿技术的了解学习应用,也相信通用AI 会让智能风控效能上升一个台阶。但是目前想把前沿的llm大模型真正落地到平台中,还有不少问题需要解决,比如数据安全、计算成本、多算法平台融合等。但是像transfomer、生产模型、RHLF等技术可以对目前一些文本图像等复杂任务还是有不少提升。持续研究、保持初心、追求极致。

更多方案细节,或者算法讨论等,欢迎关注交流。后续逐步进行算法赛方案介绍,并沉淀出一套“风控学习”方法,以及前沿技术学习之路。

如果对风控感兴趣的同学,可看文章。

辰心一言研究室:互联网风控研发知识体系介绍 新公网安备 65010402001845号

新公网安备 65010402001845号