2024 上半年GDP同比增长 5% ,就业形势总体稳定、居民收入继续增长,如何解读这一数据?

大家都要面对一个残酷的现实:

前几年房地产还处在景气周期的时候,很多人说高房价带来的是虚假的繁荣。

如今高房价是拐头了,我们也没有必要辨别真实和虚假了,因为繁荣本身不在了。

社零增速这一年就是反复的下行过程。

而如果拿社零增速再和GDP作比较,可以看到一个鲜明的分界线,2020年之前,社零增速显著高于GDP增速,疫情以后被逆转。

而这一切都在预料之中,核心逻辑之前几篇长文中都已经反复论证。

金融行业降薪的背后

房地产以及其衍生开的金融息差市场,滋养了庞大的城市金融中产以及一大批富家翁,而这批人正是整个中国消费能力最强的那批人。而当这批人因为土地财政的拐头而收入大幅下降后,全社会消费能力出现了断崖式的下降。

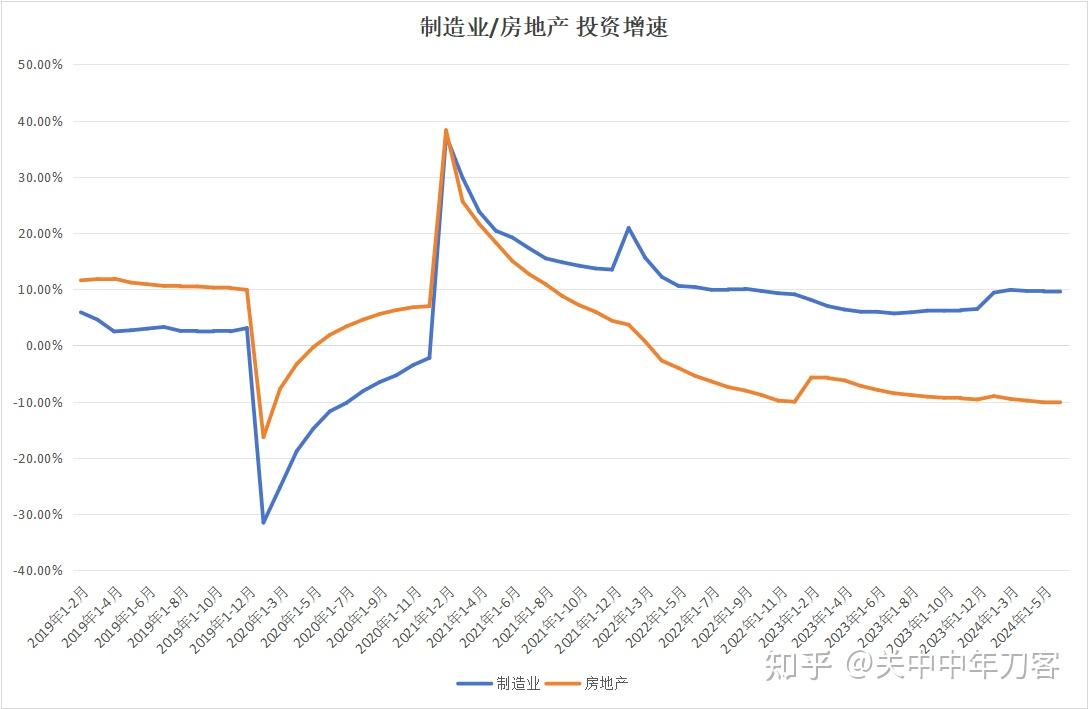

于是我们看到了第二产业,第三产业投资增速的严重背离,二产增速今年上半年超12%,第三产业增速6月已经跌倒了负值。

制造业和房地产投资增速的严重背离,一边是10%,一边是-10%

以及上周披露的出口数据和社融的严重背离。

没错,你看到的一切都是真实的,中国制造业的确在持续升级,并带来出口的持续扩张,而且这种扩张必然还会继续。你在看公用事业的投资增速,已经整整一年半维持在25%的骇人水平。

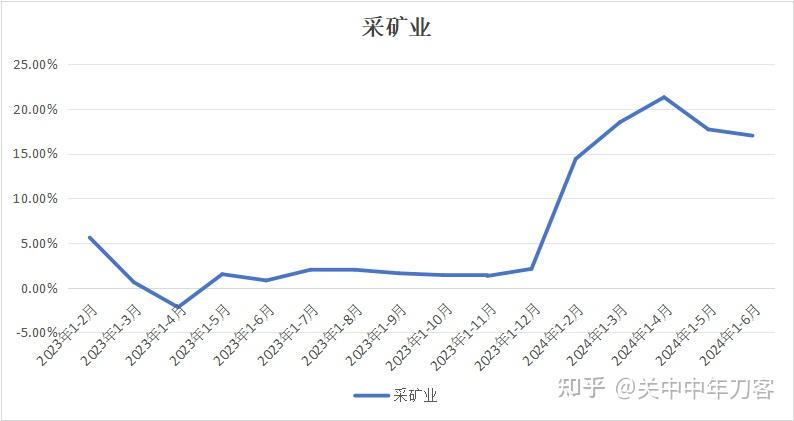

而采矿业同样如此,今天以来增速达到了17%,可见资本对于制造业接下来持续扩张的信心有多足。

然而事情的另一面,又是不得不面对,制造业那些苦哈哈赚钱的小屌丝们,他们的消费能力和围绕地产展开的息差金融模式所滋养的城市金融中产们,有着天壤之别。所以,今年以来逆天的出口数据,2017年以来都未曾见到的10%的制造业投资增速,都完全无法弥补城市金融中产消费能力崩塌带来的社零增速崩塌。

可以预见的是,这种经济的背离态势将在接下来很长一段时间中长期存在。单纯依靠制造业扩张,从量变到质变,可能至少需要3-5年的时间,我们才有机会见到消费的全面复苏。

而唯一的变量,是原来地产挤出的息差资金,找到新的金融空转的赛道,让脱水整整两年的城市金融中产们得到有效的恢复。

而这个赛道现在看起来,只有可能是A股。所以你可以理解央行是有多急切,要把去年以来,像疯了一般涌入长债市场的资金给挤出来。以至于说出了做多国债就是做空中国的逆天言论。

你细品这句话,做多国债相当于做空中国。你再代入到美帝,做多美债相当于做空美国。这个逻辑恐怕要感人到,特朗普大人都要捶胸顿足:上帝啊,你为什么没有让子弹击中我!

然而事情的可笑还远不止于此。央行前周开始,表示要通过借券的方式卖空国债,以压低国债市场的价格。证监会刚刚在上周停止了股票市场的转融通,而央行转头就跑去国债市场带头干起了转融通。

很多人说双标,实际上,双标已经是这整件可笑的事情当中最不可笑的那部分了,因为你是规则制定者,你要双标,ok,我认。

但是你不是要把资金赶到资本市场里去吗?你都想到融券卖空了,你就不会再多想一层,直接在A股融资做多吗?A股被买起来了,赚钱效应有了,你还怕国债市场的钱不过来?

这事情,就好比,村长要把村里住平房的村民赶到边上的高楼去,最直接的方法,村长带头举家先搬去高楼,之后村民们自然会效仿。结果现在村长的做法是,自己赖在平房里不走,天天跑到邻居家里去拉你们电闸,断你们水表,这都是什么玩法?

去年的时候,说上面抠门,嘴炮,不愿花钱。然而当下都花钱去融券了,不想想怎么把钱用在刀刃上?

现实就是,国债收益率是央行的KPI,但是股市不是,所以即便央行愿意调动资源,也不会把资源用在和他KPI非直接相关的投放上,即便他知道,这钱投放在股市,对于债市间接产生的影响比直接影响债市更大。因为这么做,出了问题,他要担责。而直接在债市上投放资源,出了问题,这是本分,他不用担责。

中国制造业建国至今整整70年的摸索和发展,至今已经完善出一套即使放在全球都可算的上绝对先进的运行体系。相比之下,我们的金融体系,可以说自上而下的素质感人。而这也解释了从去年7月份,各部门高调救市至今,你看到的惨淡结果:各部门间各说各的,从来没有产生过哪怕一丁点有效协调。

所以,大家不要吐槽美帝的金融空转,甚至不要吐槽过去二十年围绕房地产展开的长期金融空转。能够让金融长期空转起来,也是TMD需要门槛的。

所以,大家做好消费长期低迷的准备吧。中国整个资本市场的进化可能还需要很长的时间。

新公网安备 65010402001845号

新公网安备 65010402001845号