为什么扫码支付在中国流行,在发达国家被排斥?

因为中国错过了信用卡支付的黄金发展阶段。

我敢说99%的国人都不知道下图这玩意是啥。

这是信用卡压卡机,专门用来拓写信用卡信息的。

在互联网普及之前,信用卡消费其实是离线消费,店员用压卡机记录你的信用卡信息、签字,完成消费,过几天后再去和银行对接扣费。这也是为什么大部分信用卡卡号都是凸版印刷的。

当然这种方案有个很大的缺陷就是,无法第一时间辨别你的卡是否透支、伪造,有的店会打电话给银行核对卡号,有的需要准备本银行给的黑名单,自己去核对卡号。

你是否觉得这种方法low爆了?但在当时来说,和支票支付相比,信用卡却是一种极大的进步支付手段。

再往后到了互联网阶段,可以联网的POS机几乎杜绝了伪造、透支的可能,迅速占领欧美各大商店收银台,甚至普及到你坐个出租、买个早点都能刷卡的地步。而与此同时的中国,经济还在起步阶段,普通人一般只有在大额消费时会选择刷卡。即使刷卡,大部分首选也是借记卡。

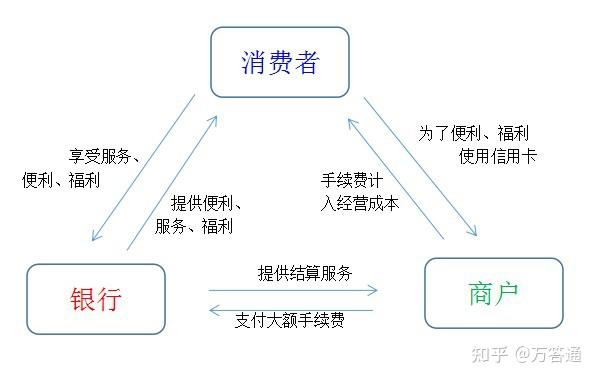

而且在欧美,银行和商铺、消费者,形成了一种互相获利、制衡的三角关系。

欧美国家的消费者,非常喜欢使用信用卡,一个很重要原因就是信用卡的返利政策极好,比如积分换里程、换酒店、换高级会员、以一定比例返现,即使发生盗刷事故也是银行全赔。

看上去银行在陪标赚吆喝?实则他们把信用卡费率提高到2%以上,运通甚至高达4%以上。当然,这个刷卡费是商户再付,消费者感觉不到。作为对比,国内信用卡刷卡费率普遍在0.3-0.6%左右。

商户能不选信用卡吗?不能!首先大部分人他就依赖信用卡消费,每个月工资发出来就还上个月账单。如果你对现金用户提供了额外优惠,会遭到银行及卡组织抵制,甚至会举报你想偷税。所以商户就只好把这方面成本,转交给消费者。

俗话说得好,夺人财路犹如杀人父母。

信用卡组织和银行在这种模式下,一年躺赚上千亿。

很多人列举的NFC刷卡模式,你考虑下,是不是设备还是得经银行之手?所有的金额往来还是得经过银行?在这里我不讨论NFC支付和扫码支付哪个更便捷,我只说一个事实:即使换成NFC刷卡,银行也还是继续能收手续费。

可扫码支付不一样,虽然扫码也可以绑定信用卡,但个人与个人之间转账、扫码,是可以完全不通过银行,只动用微信\支付宝里的金额。

这就相当于,突然来一个公司说,咱们跳过银行私下转账吧,给你费率降低点,个人也能转给个人。

你谁啊?老子几千亿的生意要你管?

新公网安备 65010402001845号

新公网安备 65010402001845号