在目前的大环境下,普通人的出路在哪里?

谢邀。

看看哪些是大概率要寄的路,别走,就更容易找到出路。

首先,避债。

现在是化债期,说人话就是“之前有人欠下了很多债,现在他们想把债给甩下去”。

典型如前几年高位买房,就是用自己坚实的劳动收益去接地方上的土地财政泡沫,帮人化债。

往大了说,生育率也是。

之前把太多生育养育成本扔给家庭自己承担,居民负债率扛不动后生育率暴跌。例如18年新生人口降200万,那年居民杠杆率60.4%,和日本90年的68.4%接近。

为了“廉价劳动力优势”,把人口再生产的成本甩给家庭,在工业化社会里就是抠逼,就是一种隐性债。

在社会福利不增加时继续生育,也是帮人化债。

往杂了说,大量低回报的教育也是债。

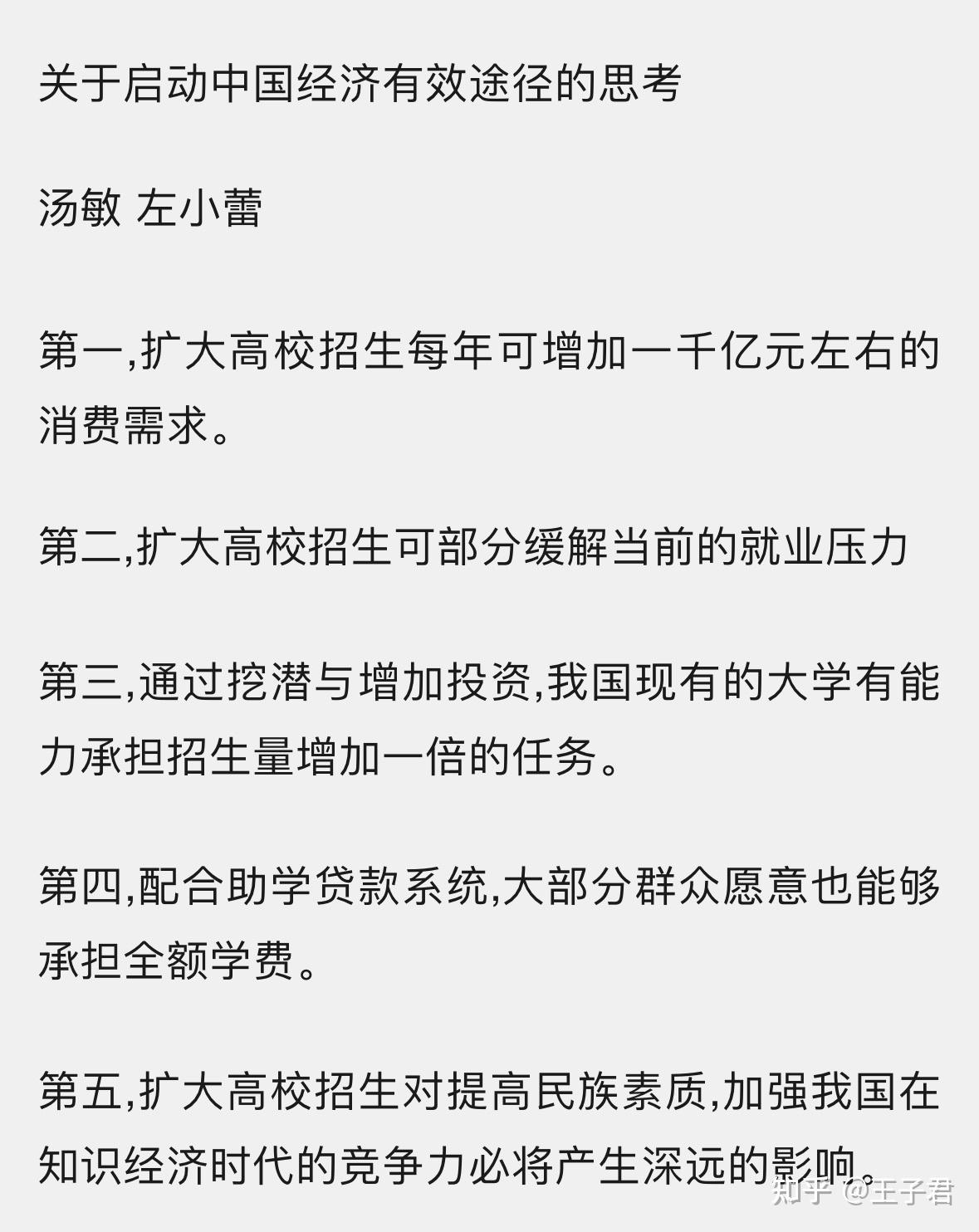

咱这大学扩招的源头之一,是为了提振内需和延迟就业:

出自98年“高校扩招之父”汤敏的建议书,只有第五点算勉强和学习有关。

既然是为了延迟就业而非优先满足劳动力市场需求的扩招,自然就会掺杂很多垃圾专业。

这也是一种隐性债,只是这种债被过去二十年的高增长带来的就业需求给消化了。

但当高增长一放缓,垃圾专业与劳动力市场需求的不匹配就会爆发出来,就要还债。

粗暴地说,高素质/低成本/量大的劳动力,是咱这过去二十年“发债”的基础;

这债本来也不是不能发,二十年全球化带来的收益还得起,还有找头;

但各种强制力把债务放大了,大到远超过劳动力本身的收益。最终在多重因素叠加下泡沫破灭。

所以现在遍地是债。卖不出去的房子是债,不匹配的青年就业是债,人口结构是债,鼓励民企参与基建的社会化融资也是债。

因此普通人现在要避债,你接不住这漫天的花火。

避债的核心思路也很简单:回归本金逻辑。

看到房价,想想未来二十年收入一分不增的前提下还不还得起,不要想置换也不要想暴富;

做生意,放弃纳斯达克敲钟或投融资的念头,单纯考虑这点业务能不能把本金赚回来。

以本金逻辑去思考你的人生重大负债选择,如买房结婚生娃创业跳槽等。

只要扎实避债,路有多活不敢说,肯定不易死。

其次,努力变得稀缺点。

人中龙凤们有各种手段变得稀缺,但普通人就一个大方向:成为相对稀缺的劳动力。

到2030年,适龄劳动力大概也就8亿多点。就算延迟退休可以补充几千万,那也只是辅助劳动力。

需要跑腿动手的、偏居民消费的、具有一定技能积累的劳动溢价会逐步走高。

注意,一定要倾向技能积累和居民消费。

因为随着数据化和自动化,无脑体力劳动的溢价很可能会因为标准化而增长缓慢。

一则是劳动复杂度走低,可替代性高;二则大量在国内完成标准化的制造业就业有可能被逐步输出到东南亚等人口增长区,咱这留存的增量可能不大。

但偏居民消费的服务类技能工种大概率会留下来,除非大举开放移民。

做一些不接触危险化工机械环境的蓝领或个体户工作,肯定会比低薪伪白领要强。

最后,跟随人口和投资。

“新质生产力”,咱不懂。

但“好的人口”很容易懂,年轻人多呗;“好的投资”也好懂,回报率高呗。

年轻人聚集地是首选,再穷,他们的消费倾向也是积极的;

“有活力的投资”不那么好懂,但那些趴在账上左手倒右手的永续债明显不是“有活力”。

对新兴行业的持续投资、高增长民用品出口品、独居消费、新技术应用带来的企业软硬件迭代,这些大概率算是“好的投资”。

这些投资能带来更多就业,红利也能外溢到更大范围。在新兴产业园旁开早餐店比承包一个机关食堂要容易得多。

跟着这些人和钱走,容错率大很多。

总之,大环境是不咋地,2月社消零售总额的季调环比才0.03%,还是躺。

但1-2月的吃/穿/用的零售增速分别有26.1%/17.8%/10.8%嘛。

增长是不平衡的,债务也是不平衡的。所以要避开那些债,游向增长区。

机敏,可能是这种环境里寻找出路的重要品质。

闲聊公号:王子君的碎碎念。

新公网安备 65010402001845号

新公网安备 65010402001845号