支付宝上门说要签什么协议怎么办?

首先说结论。

支付宝上门说要签什么协议,百分之百是假的。

因为他根本不会来。

换句话说,即使真的上门,人家也是来要钱的,不是来找你签订什么协议的。

这就是一种很常见的催收催缴手段。

为什么催收总喜欢拿上门来威胁了?

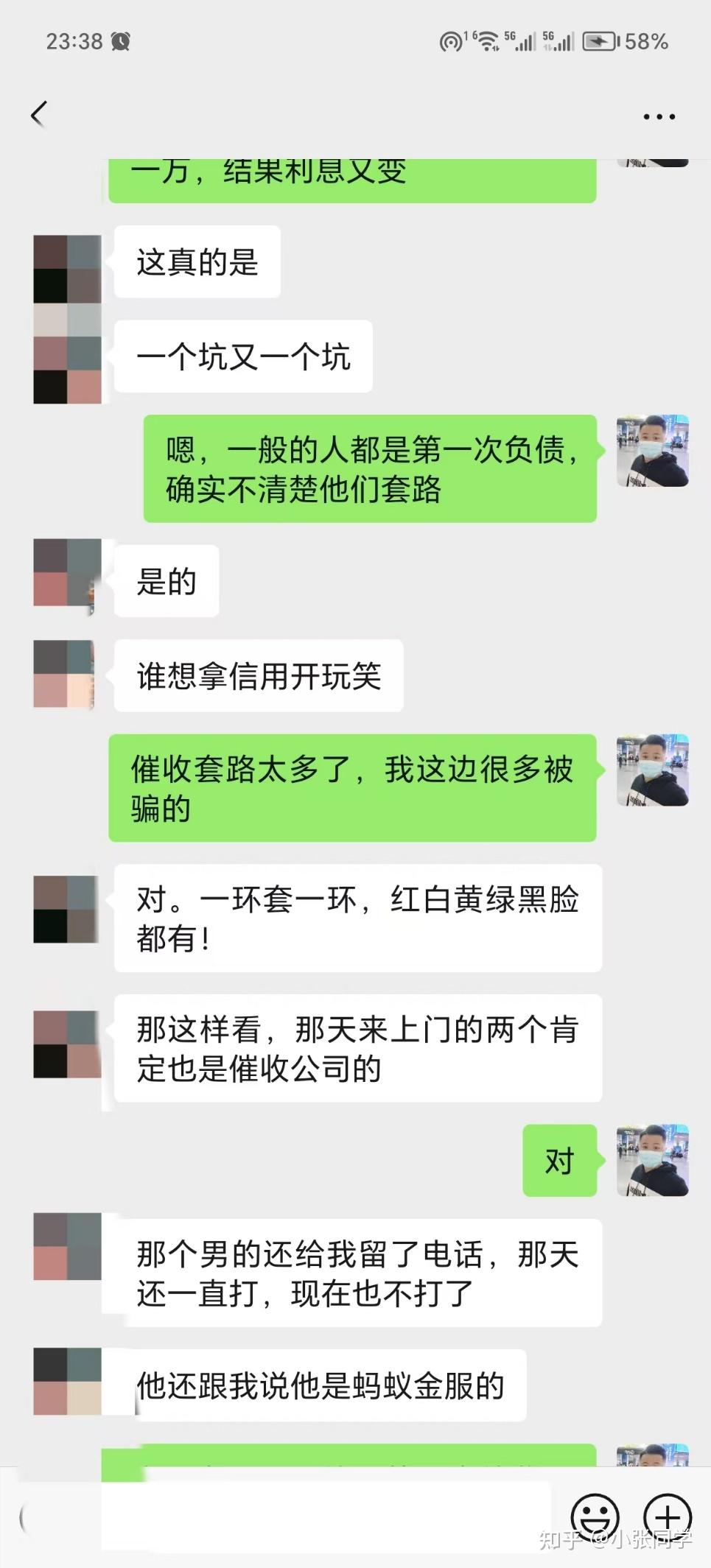

无非是广大负债人怕催收上门,大呼小叫,有些家里有老人,身体条件不好的,怕受到刺激的,让隔壁邻居知道自己欠债的事,从而社死。

其实大可不必担心。

支付宝上门的概率极低。

我发现在网上,不管你说什么?

总是会有人和你杠。

我之前在网上回答特定的问题,说上门概率极低,有人就在下面反驳,什么我弟逾期几个月了,支付宝催收就上门了。

对此我也懒的去反驳了。因为我不确定你的真实身份,说不定你是法务,或者催收在下面贩卖焦虑了?

所以此篇文章我会关闭评论。

我现在回答问题,都是摆数据。

比如我说支付宝不会上门,上门概率极低,为啥?

因为我做债务分享咨询3年了,接触了几千名负债人,逾期暴雷过的人大概百分之90的都有支付宝。

但是这3年了,我得到的信息,支付宝有上门的,就只有3起。所以你自己去算下这概率,你还会觉得被上门吗?

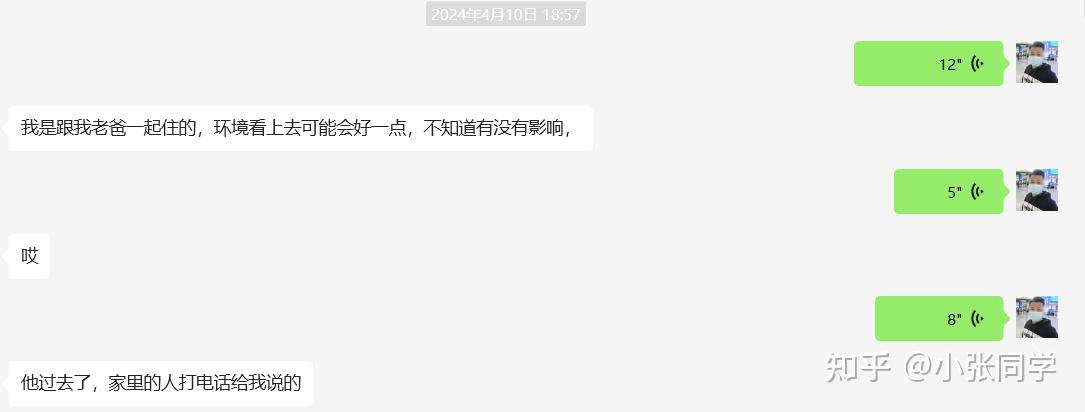

一位是徐州的一位宝妈,欠花呗的钱被上门。

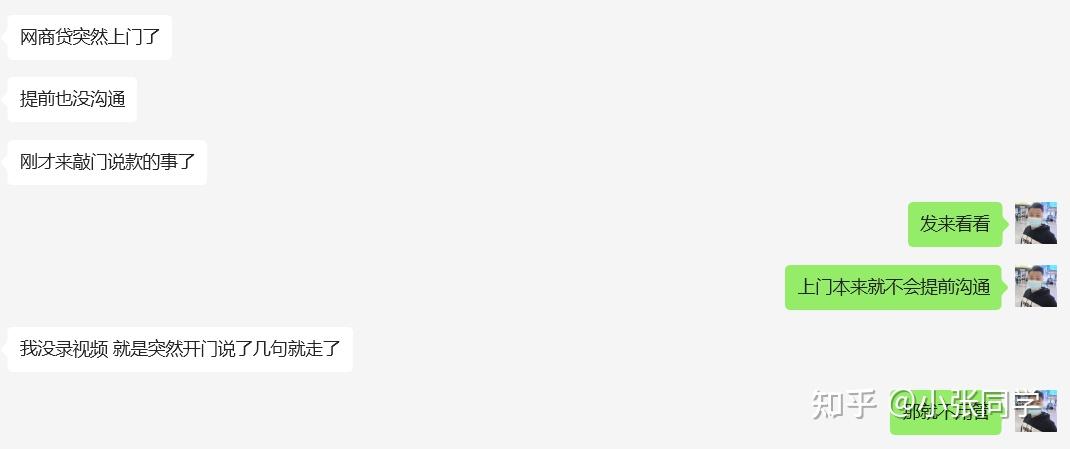

一位是深圳的负债小哥,有借呗和网商贷,最终确定是网商贷的上门。

还一位是大连的小哥,是网商贷上门。

从上面三位负债人的反馈,我们可以得出结论。

就是真正的上门根本不会提前通知,所以当催收说出要来上门签订什么协议的情况下,一般你就可以认为是吓唬你,忽悠你的,你就可以无视他。

其实从这三位负债人被上门的经历还得出一个支付宝上门的共性。

那就是他们如果真对一个负债人上门了,那就是多次上门,比如徐州那位宝妈就被多次上门,深圳那位小哥,也是连续2天,而且第二天晚上九点多还在他家门前转悠,等他回家,负债人的母亲亲口说的。

那么我们如果被支付宝催收上门了怎么办?

不要惊慌,也不要害怕。大胆与之交流,全程录像。发现对方有违规行为,可以立即报警。

在催收走后,可以找到官方平台投诉,并进行协商还款。

其实现在很多催收上门,也不会大吵大叫,因为他们也怕,也怕被负债人抓到把柄。

我看了很多催收上门,无非就是在你家附近徘徊啥的。并没有什么过激的违规违法的行为。

其实国家现在对催收已经监管的很厉害了,这几年不是经常有催收出来自爆,说现在不比以前了,监管厉害了,都催收不到钱了,都转行了。

另外再说下支付宝2024年9月份的政策。

目前花呗借呗网商贷都是支持二次分期的。可以分12-60期,但是需要10%的首付款。

也就是说,如果你欠10W,想要去分期,就得准备1W的首付款。

所以有需要的小伙伴可以对照政策自行去协商。

最后祝所有的负债人都能够跟我一样翻身上岸。早日回归正常生活。

个人逾期负债的一些经验之谈,可能和你在别处看到的有点不一样,

市面上很多所谓的老师,法务,规划师,根本没有自己逾期的经历,他们只是觉得这个行业很多负债人病急乱投医,好成交,才在网上装老师,装大神,装律师,装法务。

1.不要盲目去协商,协商是一定自己有经济能力了再去协商。(硬扛催收其实也就相当于延期还款了,这句话希望你看懂)。

2.不要害怕催收,他态度好就接,态度不好直接挂,开骂也行。有什么好怕的,人家也就是一个月拿几千工资的一个销售。你又不欠他钱,又没杀人放火,没什么好怕的。

2.不要怕被爆通讯录,国家大力监管下正规平台前期也不会爆你通讯录,不正规小平台是一定会爆的(目前没有人敢说不爆通讯录,如果敢说那么一定是骗子)。

3.不要怕上门,现在不比以前了,一般不会上门的,即使被上门了,人家也是走个流程,可以约在楼下告知一下你的实际情况,或者干脆直接拒绝。

4.不要怕起诉,网贷基本不会起诉,银行基本上也不会起诉。(这点可能和你们在网上看到的各位老师,债务规划师,专家讲的不一样,他们都认为银行会起诉),我在商业银行上了5年班,起诉时间长,诉讼成本高。而且银行通过社保公积金的缴纳情况,风控系统可以估算出客户是否有能力还款的。如果逾期客户真的没有能力还款的话,银行起诉也没用。因为诉讼过程中产生的费用和逾期票据都无法由逾期客户处理,最终只能白忙活。这也是为什么逾期以后,银行一家家的换催收公司的原因,催收成本低啊,见效快。(假设一家银行存在5%的逾期率,则意味着该银行可能有数十万个逾期对象)如果逾期率太高,则会引起官方的注意,可能会对银行进行监管和罚款。逾期欠款,其实我们已经付出代价了,就是征信。平台不怕你不还的,多的是方法让你还。平台知道你还年轻,以后会买车买房,还是需要用到征信的。所以不会轻易起诉的。大型银行每年也会处置不良资产,债券拍卖,你的负债四折拍卖给债券公司,让他们去催讨。(这个处置很常见,能快速回钱)。

这个第4点,其实是我两年以前写的,对比今年的环境还是有很大不同,现在招联,中邮喜欢搞法催了,但是很多网贷平台依然不会去起诉,而是小网贷背后的放款方,特别是一些放款的小银行爱起诉。通过起诉,诉前财产保全来逼迫负债人协商。所以网贷基本不会起诉事实成立。当然有少数人被起诉了,喜欢来杠我这条观点,我也欢迎来杠,我自己逾期两三年,十几个平台,就除了一个360借条的放款方青海银行债权转让了来起诉我,我360借条10W,七八个资方,也就那么一个来起诉我。所以你自己去算下概率大不大。

5.不要在网上去轻易相信别人,老师,法务,规划师都是扯犊子的,你去咨询他们都会往严重了的说,给你制造焦虑,让你害怕,从而收割你的钱包。

6.不要轻易在网上透露负债,法务,骗子,会如影随形。记住,所有主动私信你的人百分智99是骗子。耐心看帖,多学知识少吃亏。

7.一定要自己去尝试,我以前在网上免费分享经验的时候,我发觉负债人分为2类,一类是来问我一个思路,就直接开始自己协商开干了,中途不懂的继续咨询。另外一类,恨不得我手把手教,一个一个字指导,我又没这个义务,我是一个程序员,做程序员的时候,乐于分享技术,那也只是针对热爱技术的人。

8.协商这个事不难,为什么说不难了?如果难的话有门槛的话,就不会出现这么多法务了。知乎上我保守估计有500家法务以上,别的平台估计更多。这就跟开车一样,全国那么多人有驾照,你觉得考个驾照难吗?协商其实就是一张纸,捅破了真就不值钱。要舍得付费去咨询,这样被咨询的人也会感觉到有成就感,不要想着白嫖。

9.当你准备逾期,和已经逾期以后,在你没有能力分期还款的时候,不要再去找这个专家,再问这个老师,债务规划师。

哎呀,老师,我马上要逾期了,这个还不上我该怎么办呀?

还不上就还不上呗。你问他他能帮你还吗?你又不是他家亲戚,又不是他爹,凭什么教你啊!凭什么帮你去谈了?无非就是让你找他债务打包,资产打包,替你协商还款,收取你高昂的手续费。

销售的底层逻辑是什么知道吗?

制造焦虑,现在各大平台那些聊负债的动不动就爆通讯录,上征信,上门,起诉,坐牢。很多人为了流量都在制造焦虑。

为什么要制造焦虑,因为流量确实大啊。直击你的痛处,你怕呀,你怕上征信呀,你怕家里人知道呀,你怕起诉呀,你怕坐牢呀,你越怕我越吓唬你,制造卖点,你怕的事,我能帮你解决,帮你处理。然后你就开始问老师呀,这个事怎么办呀?然后他就说能帮你处理,能帮你解决上面所有的问题,于是病急乱投医的你就被成交了。你记住我说的这句话,在你兜里没有钱的时候,协商委托,债务打包,都是扯犊子。你有这时间,不如想想怎么去搞钱。少去刷点短视频,网上随便搞点兼职。下班摆摆地摊。少去看点这种吓唬你的文章,少去问点吓唬你的所谓老师。规划师。眼不见,心不烦。大部分市面上收费号称“规划师”之类的都是压榨债务人最后一滴血的人。他们更在乎的是人在病急乱投医之下给他们带去的丰厚的回报,至于成功债务协商减免之类的其实就是概率事件。如果你真的债务缠身,也真不是想赖着不还。正确认识自己的负债以及与债权人的关系,通过走正道有一千种办法处理,不要已经负债累累还去填窟窿上当受骗赔进去更多,我真是见过太多太多这样悔不当初的客户了,社会上心怀不轨的人真的太多太多,一定要捂紧自己钱包不要瞎折腾,更不要频频去打金融机构和法律的擦边球。

新公网安备 65010402001845号

新公网安备 65010402001845号