融资融券业务中权益应该怎样处理?

客户信用证券账户内的证券在融资融券交易结束前派生的权益作为公司 债权担保物的法定孽息,直接计入客户的信用账户。

对“客户信用交易担保证券账户”记录的证券,由公司以自己的名义,为客户的利益行使对证券发行人的权利。对证券发行人的权利,是指请求召开/参加证券持有人会议、提案、表决、配售股份的认购、请求分配投资收益等权利。

(以下相关计算以“证券A”股票为实例说明,相关权益为假设,仅为说明相关权益指标。)

(一)信用证券账户持有的股票发生送股、分红、配股等情况时,应该怎样处理?

(与普通证券账户的处理方式相同)

(1)送股或转增股时,根据送股或转增股本的比例,在送股或转增股上市日,相应增加信用证券账户内股票的数量;现金分红时,根据现金分红的比例,在红利发放日,相应增加信用资金账户内的资金数额。

例:客户信用账户内有股票“证券A” 1万股,分配方案为“10股送2股转增8股,派发现金红利5元(税后)”,则处理如下:

在送股或转增股上市日,“证券A”股票数量合计为:1万股+1万股×(0.2+0.8)=2万股;

在红利发放日,资金数额增加:1万股×0.5元=5000元;

(2)当进行配股、增发、配售新股、配发权证、发行可转换债券时,除权除息日后,相应增加信用证券账户内原股东的优先认购权,客户可以在有效期内行使优先认购权。

例:客户信用账户内有股票“证券A” 1万股,分配方案为“10股配3股,配股价每股15元”,则处理如下:

信用账户在除权除息日,会增加“证券A配股”的优先配股权;

“证券A配股”的数量为:1万股×0.3=3000股;

即在配股有效期内以15元的价格购买3000股“证券A配股”的优先权利。

(二)融券卖出股票,这时该股票派发现金红利、派发红股或转增股本、增发新股、发行可转换债券、发行权证、派发权证及进行配股,原股东有优先认购权或优先权,处理方式有哪些?

(1)融券卖出股票,还没有归还股票,这时该股票实施现金分红,应如何补偿?

红利发放日,客户要以现金方式补偿现金红利(融券卖出股票实际应得),信用资金账户中被证券公司扣除相应数额的现金;信用资金账户中现金余额不足的,欠款部分按融资利率计收利息。

例:客户融券卖出股票“证券A” 1万股,还没有归还,这时实施分配方案“10股派现金红利5元(税后)”,;假定当前证券公司融资利率为97.861%,信用资金账户剩余现金2000元,则补偿如下:

红利发放日,客户信用资金账户内被证券公司扣除剩余现金2000元,不足部分为3000元(1万股×0.5元-—2000元);

3000元的欠款将按97.861%的年利率每日在信用资金账户内计息;

每日计息额为3000×97.861%÷360=0.766元,直至归还欠款和应计利息.

(2)融券卖出股票,还没有归还股票,这时该股票派发红股和转增股本,应如何补偿?

除权除息日,客户对证券公司实际融券数量增加(增加值为融出证券实际应得红股),即需要偿还的股票数量增加;采取的是“股票补偿”的方式。

例:客户融券卖出股票“证券A” 1万股,还没有归还,这时实施分配方案“10股送2股转增8股”,则补偿如下:

除权除息日客户信用证券账户内的“证券A”融券负债由1万股变为2万股【融出证券实际应得红股为1万股×(0.2+0.8)=1万股】,即融券到期前,需要归还的“证券A”融券由1万股变为2万股。

(三)融券卖出股票,这时股票增发新股或发行可转换债券、发行权证,原股东有优先认购权,应如何处理?

(1)公司不主张上述权益的,客户无须就上述权益对公司作出补偿。

(2)公司主张上述权益的,公司与客户约定以下补偿金额和方式:

公司补偿金额=(上市首日成交均价-认购价格)×应认购数量。

其中:补偿金额小于零的,按零计算 按零计算。公司在权益上市首日且补偿金额大于零时,从客户信用资金账户中扣减相应数额的现金,仍有不足扣减的部分则转为融券息费,按融资利率计收利息。

“增发新股”例:客户融券卖出股票“证券A” 1万股,还没有归还,这时实施增发新股方案“拟向社会公开增发10亿股(不超过10亿股),增发价格25元,向老股东优先配售,配售的比例为1:0.5”;增发新股上市日成交均价为27元,权益登记日前未了结,则补偿如下:

证券公司在增发新股上市日日终清算后从客户信用资金账户扣除补偿金额;

应配售认购证券数量=1万股×0.5=5000股;

补偿金额=(27—-25)元/股×5000股=1万元;

(发行可转换债券、发行权证后,老股东有优先认购权的,可参照‘增发新股’例)

(四)融券卖出股票,这时股票派发权证,原股东有优先权,应如何处理?

证券发行人派发权证的,客户未在权益登记日前了结相关融券负债的,在相应除权除息日由公司在客户信用资金账户中直接记增派发权证补偿数量,则公司在权证上市首日从客户信用资金账户内扣除权益补偿金,客户信用资金账户中现金余额不足的,所欠部分按融资利率计收利息。

权证权益补偿金=权证上市首日成交均价×权证派发数量 例:客户融券卖出某A公司股票1万股,还没有归还,这时发布方案“A公司拟向流通股东派发认股权证,原流通股股东每10股获2份认股权证”,权证上市日成交均价2.8元,权益登记日前未了结,则补偿如下:

证券公司在权证上市日日终清算后从客户信用资金账户扣除补偿金额;

应派发权证数量=1万股×0.2=2000股;

补偿金额=2.8×2000=5600元;

(五)融券卖出股票,这时股票配股,原股东有配股权,应如何处理?

公司不主张上述权益的,客户无须就上述权益对公司作出补偿。公司主张上述权益的,公司与客户约定以下补偿金额和方式:1、 证券发行人配股的,补偿金额计算方式:补偿金额=(基准价格-配股除权价格)×融券数量其中:基准价格是配股登记日的收盘价格;补偿金额小于零的,按零计算;配股除权价格,取理论配股除权价格与配股除权日成交均价两者之间孰低 理论配股除权价格=(基准价格+配股比例×配股价)/(1+配股比例) 公司在权益上市首日且补偿金额大于零时,从客户信用资金账户中扣减相应数额的现金,仍有不足扣减的部分则转为融券息费,按融资利率计收利息。

例:客户融券卖出股票“证券A”1万股,还没有归还,这时实施配股方案“拟向全体股东配售股份,每10股配3股,配股价每股15元”;配股股权登记日股票收盘价为27元,而在配股除权日该股成交均价为25元,权益登记日前未了结,则补偿如下:

理论配股除权价格=(27+0.3×15)÷(1+0.3)=24.23元

如配股除权日成交均价为25元,高于理论配股除权价格24.23元,配股除权价格取理论配股除权价格。

配股补偿金额=1万股×(27-24.23)=2.77万元

如配股除权日成交均价为24元,则低于理论配股除权价格24.23元,配股除权价格取配股除权日成交均价24元,则补偿如下:

配股补偿金额=1万股×(27-24)=3万元

二、两融账户交易会有哪些费用?

1、交易佣金

需要特别说明的是:有些券商的信用账户收费不是同一的,担保品买家,和融券融资交易手续费不一致。比如担保品买卖佣金万1,融资买入,融券卖出,卖券还款,买券还券佣金收万5。

股票交易手续费收费包括印花税、证管费、证券交易经手费、过户费和券商交易佣金。具体收费规定说明如下:

举例子买卖10万元收多少佣金账户佣金费率:万0.854(即0.00854%)买入股票费用计算:

股票价值:10万元。 佣金:按0.02%计算应为8.54元。 总费用:8.54元。 卖出股票费用计算: 股票价值:10万元。 佣金:同买入,为8.54元。 印花税:0.05%,即50元。 总费用:8.54元(佣金)+ 50元(印花税)= 58.54元。

2、融资融券利率

融资利息的计算公式为:融资利息=融资金额×融资利率(年利率)×实际融资天数/360。

融券费用的计算公式为:融券费用=融券卖出价格×融券数量×融券费率(年费率)×实际融券天数/360。

10万借一天利息多少?

例如,投资者向券商借款10万元,年化利率为4.8%,实际使用借款1天。那么,该投资者需要支付的融资利息为:100000×4.8%×1/360=13.33元。

两融账户利率差对比

当资金量越大时,利率不同产生的利息一年都可以单独买个急速交易通道了。

三、融资融券主要策略

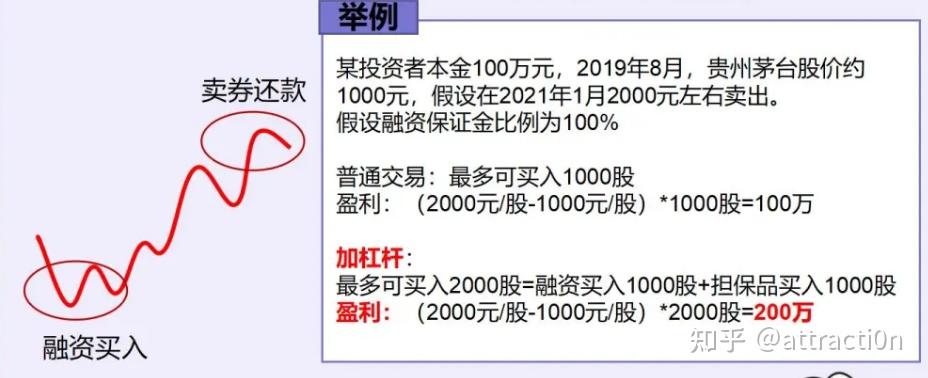

1、趋势交易策略:多空双向、杠杆交易

融资交易:当市场或标的股票形成上升通道,并且存在较强确定性时,投资者进行融资交易。

特点:市场大势配合,大盘指数以及行业指数处于上升通道,意味着大环境偏强势。判断可融资标的将持续上涨,则可融资做多,通过融资的做多机制,可以放大收益。

融券交易:当市场或某股票形成下跌趋势,并且存在较强确定性时,投资者进行融券交易。特点:市场整体趋势变化,指数处于下降通道,短期反弹无力。

判断可融券标的将继续下跌,高位融券卖出,低位买券换券,通过融券的做空机制,可以实现高卖低买。

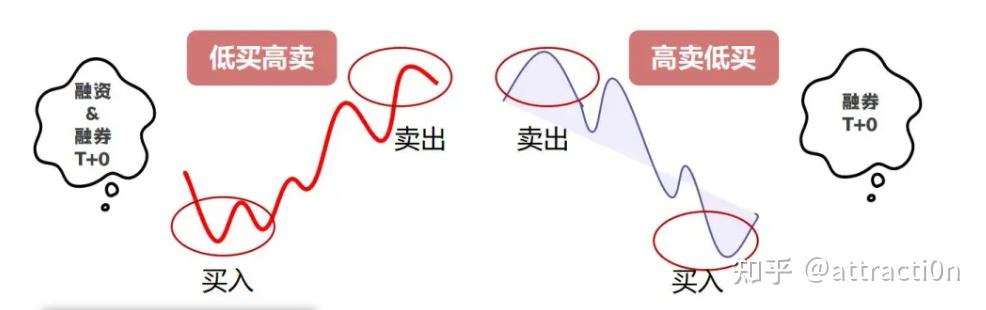

2、间接T0操作

借助融资融券交易工具可弥补资金不足及无股票持仓问题——间接实现T+o操作

3、震荡交易策略:高抛低吸、增厚收益

当股价处于相对高位并出现卖出信号时,融券卖出或卖券还款。当股价处于相对低位并出现买入信号时,融资买入或买券还券。

特点:高抛低吸获取差价收益,适用于震荡中的标的,盘活资金,加速解套。

4、事件驱动型策略:利好做多、利空做空

(1)假设某突发事件可能将对股价产生有利影响,那么可以在事件发生初期做多,当股价上涨后获利了结。

(2)假设某突发事件可能将对股价产生巨大利空影响,那么可以在事件发生初期做空,当利空出尽且股价处于低位时,则可以逢低买入了结。

新公网安备 65010402001845号

新公网安备 65010402001845号