存款利率持续走低,支付宝上预定利率 3.0% 的增额寿值得买吗?

据《金融时报》消息,6月以来,国内各中小银行又迎来新一轮“降息潮”,其中降幅最高达到了60个基点。

与此同时,5月以来国家发行的超长期国债发售火爆,50、30、20年超长期国债的票面利率分别是2.53%、2.57%、2.49%,各发售银行往往上市即秒光,很多个人投资者根本买不到。而就在前不久, 30年国债的收益率下破2.50%,即便收益下降,可国债依旧抢手,为什么?

简单总结就是八个字:长期安全、收益稳定。

那在银行利率下调、国债收益降低且普通人很难买到的背景下,消费者还有什么长期收益稳健的理财方式呢?

既“长期安全”又“收益稳健”的增额终身寿险可能是当下最值得考虑的理财产品之一,增额终身寿,其实就是一种能锁定收益的长期储蓄险,这种产品最大的魅力,就在长期收益上。比如前几天,胡锡进就现身说法,老胡近年闯荡股市没赚到钱,反而是早年间无意买的储蓄险,让他躺赚了近23万,要知道他保费才投入18万。

不过,从去年下半年以来,保险行业在负债端逐渐压降成本,负债端降成本简单来讲就是下调保险产品定价利率,这其中就包括增额终身寿。所以在监管的指导下,自2023年8月1日起,市面上所有传统寿险的预定利率都不能再高于3%,这也宣告3%的时代正式来临。

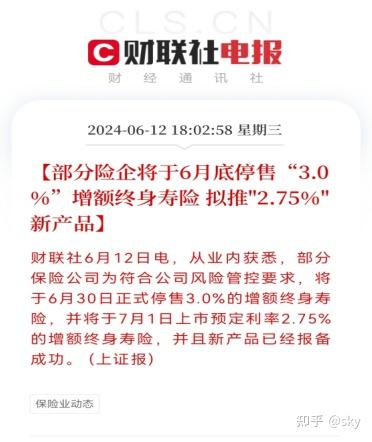

但没想到的是,才仅仅过了不到一年,预定利率又降了。在今年6月12日,财联社消息称,部分险企将于6月底停售预定利率为3%的增额终身寿险,并将在7月正式推出2.75%的新产品。

虽然目前只是部分保司行为,也暂时无法断言今年人身险行业产品会出现像去年预定利率3.5%下调到3.0%一样进行全面切换,但结合金融市场变化和金融监管动向,在市场无风险利率整体下行的市场预期下,保险产品预定利率下行趋势或还将持续。

因此,在市场利率下降通道下,以及利率切换窗口前,提前购买“锁定收益”的增额终身寿险,是普通人进行资产保值和财富增值的一种重要手段。

那说了半天,增额终身寿具体是怎样一种产品呢?

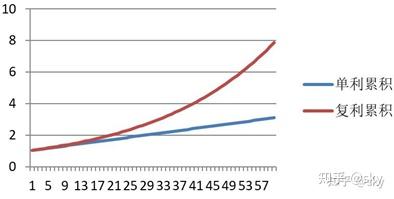

其实很简单,如前文所言,可以把它理解为一种具有储蓄功能的人身保险,它的关键就在于“储蓄”二字。具体来说就是,增额终身寿是将保单利益,在保单出售时刻就锁定的“类固定收益产品”。通常其条款中约定的基本保险金额复利递增的比例就是该类产品的定价利率,消费者可以通过保险合同中载明的现金价值表逐年递增比例来获取这个复利收益,这部分都是白纸黑字写进保险合同的,而这种写进合同的复利收益,一方面赋予了它牢靠的储蓄属性,另一方面也是增额终身寿区别于银行存款、国债这类单利产品的最大亮点。从下图,大家就可以感知到同样利率水平下复利累积的威力。

那在增额终身寿这个产品赛道,支付宝上3.0%预定利率的增额终身寿产品,是否值得买呢?

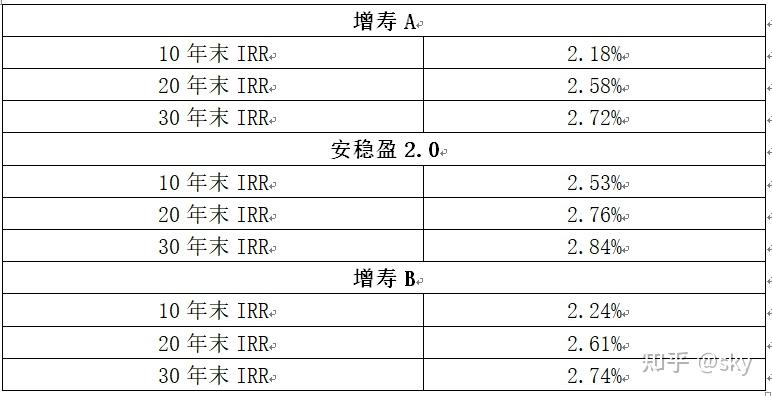

先说答案,当然值得。原因是支付宝上的增额寿产品,都是经过平台精挑细选后才上架的,特别是入选了蚂蚁保金选的产品,极富竞争力。这里我们选取入选了蚂蚁保金选的安稳盈和市场上在售的增寿A、增寿B三款产品进行对比。

均选取趸交交费方式,比较产品在第10年末、第20年末和第30年末产品现金价值所能带来的IRR(内部收益率,数值越高利益越好),通过比较安稳盈的IRR最高。具体测算数据如下。

所以,也难怪安稳盈当前可以稳坐蚂蚁保增寿销量TOP1,在收益这块的确是不得不服。那我们继续看看安稳盈在蚂蚁保金选内的各项评分,可以看到它在产品性价比和投保门槛两方面优势十分明显。

从投保门槛来看,得分达到4.8分(同类平均4.1分),投保年龄0-70周岁,健告简单、起投线低,每月100元起投,对收入不高的年轻人也十分友好。

从性价比看,得分达到4.7分(同类平均3.7分),产品的收益性和流动性优势都十分明显,最快5年即可回本,其现金价值、irr在市场同类产品中均属第一梯队,收益不怕比,很有竞争力。

那安稳盈具体收益表现如何呢?从安稳盈产品页面内的收益测算工具,就可以算出未来收益状况,以40岁男性趸交100万元为例:

66岁现金价值2058500元,相当于本金涨了1倍;

79岁现金价值3023000元,相当于本金涨了2倍;

89岁现金价值4062600元,相当于本金涨了3倍。

从养老角度来看,66岁取出200多万现金,还是非常让人动心的。从这个例子,我们也可以看到,即便是现在才开始买,在时间+复利的作用下,依然可以像老胡那样实现本金翻倍的效果。

还有就是安稳盈将3%预定利率写入合同,只要现在投保成功的话,无论后续市场利率如何变化,都还是按照3%的预定利率计算收益。而且安稳盈的产品保险期限为终身,因此,收益在保单签发时刻锁定,只要消费者活到对应那个保单年度就能获得,收益不受任何影响。

对于追求长期稳健收益的消费者来说,5年左右的流动性丧失也不算太长。

综上,安稳盈.增额终身寿2.0版产品特点可简单概括为:利率锁定、期限长达终身、年复利收益。虽需丧失几年的流动性,但普通型增额终身寿险就是用当下确定的保费支出,锁定未来市场环境的不确定性,这也正是终身寿险这种长期金融产品的最大功能体现。当然,其不适合偏好几个月、半年这种高流动性的投资者和追求超额收益的高风险偏好投资者。

可以说,安稳盈很适合作为利率下行阶段的追求“长期安全、稳定收益”消费者的资产配置。结合当前市场环境,个人建议有需要的知友可以尽快按需到支付宝搜索【增额寿】了解购买。

最后要强调的是,市场利率未来的波动和趋势具体如何,谁都无法给出准确结论,所有的判断和解读必然带有一定主观性。值或不值,一切都取决于你对未来利率变动趋势的判断。

声明:上述内容仅为基于平台公开数据的产品介绍和分析,不作为具体投保建议。

新公网安备 65010402001845号

新公网安备 65010402001845号